ST 200����Ԫ��Ӫҵ��Ĺؼ��ǼӴ�IDMģʽͶ��

������ojoyoshidareport

������оƬ��ҵ��ȱ��ʱ����ǿ��� IDM ģ�ͱ���Ϊ���뱬ըʽ�����Ĺؼ���

ST���������²���ܻ��Ϊһ������Բ����˾�����Ź�Ӧ���ƺ͵�Ե���ε��Ǽ����ı�뵼����ҵ��ST�ƻ���������ʱ�֧���������侧Բ��Ͷ�룬Ϊ IDMע�����µĻ�����

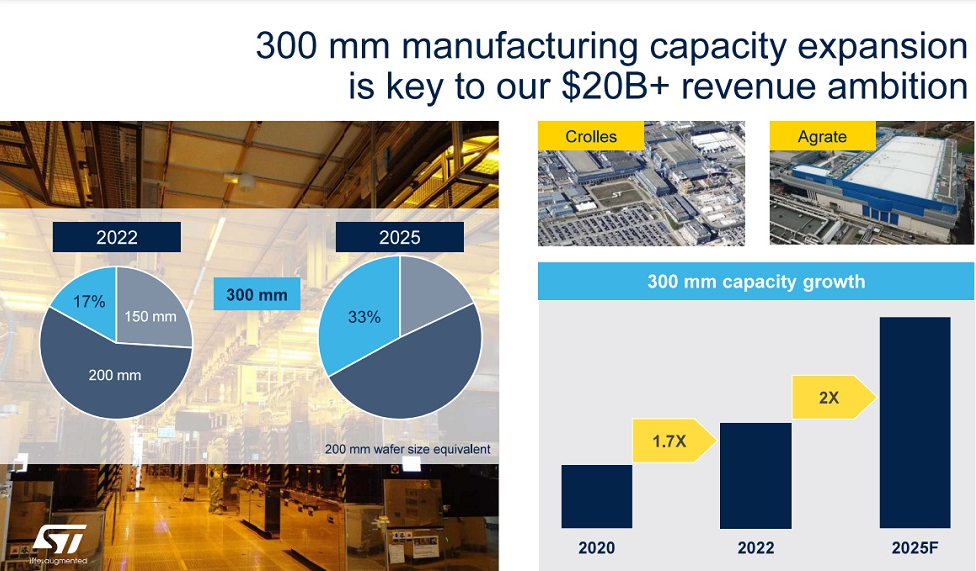

ST����������Բ����Fablite��ģʽ�����ǽ��ᶨ�ļ���IDMģʽ��ST���ʱ��г����Ϲ�������Ŀ�꣬��2025-2027�깫˾Ӫ�ս�������200����Ԫ����2022�����35%��

���ֱ�ը�Ե������ٶ���Ҫ�Ӵ������������������ST���е�����Ҫ�ߵöࡣ��˾�߹ܱ�ʾ���ڵ�����ڵĽ����г������£��۲���ʿ��Ϊ�������ö뵼������ļ������������꣬��ST ��Ը���������������Ĺ������ֲ��ڲ�������κζ�ȱ��

ST ���������졢������Ӧ���ܲ�Orio Bellezza �ڽ��ܲɷ�ʱ��ʾ�������ǵ� IDM ģʽ������ 200 ����Ԫ����Ĺؼ����֡� ���� ST�����������첢�档������һ��ʱ�䣬����̸��������Ҫ��Բ������Ҫ��Fablite�������Ⲣ���� ST �����ģʽ�����ǽ�������Ϊ IDM �������ǵ�����ս����������һ�㡣��

�ӱ��ڲ����������ѵõ���ʶ�������ȱ�������������꣬�۲�Һ���ҵ�߹�ָ������Ӧ���ŵ�������ܻ������ 2023 ��ס����ȵ������Բ��Ӧ�̵ľ�Բ��������������۸���֮���ǡ�̨��������Ѿ��Ⱥ�������Ρ�

�ɹ�����

��ST��IDM�����¹�ע�����������ɲ������ǵĴ������ú�Ӧ��ȫ�ƶ��ġ�ST����������һ����Ҫԭ����Χ�ư뵼����صĵ�Ե���ν��ž�������Ӿ硣���ֶ�������ͻ��ST �ij���Ϊ���á��ѹ�����������ʹ������ҵ���¿��Dzɹ�ս�ԡ������ྺ������һ����STϣ��ȷ�����ܹ��ڲ�Υ�������ȹ��Ҳ�����ʵʩ���κ��Ʋõ��������ͻ�����������оƬ����Щ�����߶뵼�幩Ӧ������һ���̶ȵĿ���Ȩ��

STָ������������ʹ�ô�����Ӧ�̡���ʵ�ϣ�ST������һֱʹ��������̨�������ڵ����ȴ������ľ�Բ������ŷ���¼��¾�Բ���IJ��ܡ������һ��������ȣ������������� ST Լ 25% �ľ�Բ���ù�˾�ĸ߹ܱ�ʾ�����Ǽƻ���δ������������20%��Bellezza ��ʾ������İ뵼����װ�Ͳ��Է����ṩ��δ����ռ��˾����� 35%��

Ϊ�˱��ֶ��������Ӧ���Ŀ��ƣ�ST�ƻ����ڽ���ͽ��ʱ�֧����ߵ� 34 ����Ԫ�� 36 ����Ԫ֮�䡣STǰ��������ʱ�֧��Ϊ 55 ����Ԫ��ռ�����ڼ����۶�� 13.1%�� 2022 ����ʱ�֧��Ԥ�㽫ռԤ������ 148 ���� 153 ����Ԫ�� 24% ���ҡ�

�ù�˾�ƻ��������ڷ��� Crolles ������� Agrate Brianza ��������ʩ��Ŀ���ǵ� 2025 �꽫 300mm �IJ�����һ������ʱ��300mm ��Բ��ռ ST ��Բ������֮һ���ң�����Ԥ�ڡ�300 ����Բ������������ST���� 200 ����Ԫ������Ŀ��������Ҫ��

ST ��δ��¶�����ڲ���Բ���ƽ� FD-SOI �����ļƻ�ϸ�ڣ���Ԥ�ƿ����� Crolles ��ʩ�������з��Ӻ������á�����������ò����У�ST ��̨����ʹ�� FinFET ���գ������Ǵ������� GlobalFoundries ʹ�� FD-SOI ���ա�

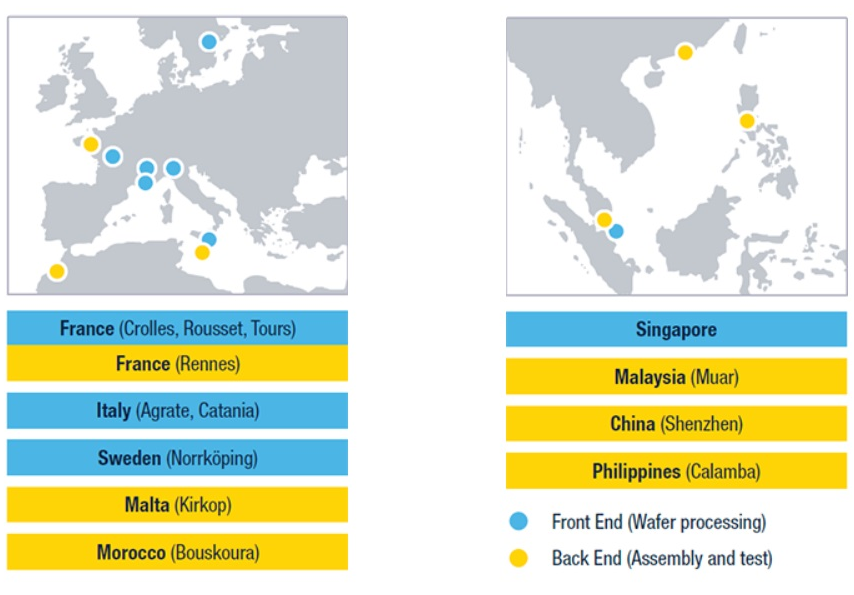

�����ǵ��ʱ�֧���ƻ����� 21 ����Ԫ�������Ӳ��ܺ������ǵ�̼�ŷ��㼣���ر������ǵľ�Բ��������Crolles ������ 300 ���ף��¼��µ�ģ�� 200 ���ף��������ǡ������ﵺ���¼��µ� 150 ���� SiC�����Լ���װ�Ͳ�����ʩ������ϯ����� Lorenzo Grandi ˵������9 ����Ԫ����ս��Ͷ�ʣ����������� Agrate ���� 300 ����Բ���ĵ�һ���Զ��������ߣ��Լ� GaN ������ SiC ԭ����Ͷ��ƻ������ಿ�ֺ������ǵ�������Ӫ�ͻ�����ʩ������ά����Ч�ʸĽ����Լ����ǵ�̼�кͼƻ�����

̼����ս��

ST���¹�ע�ڲ�����ĺܴ�һ�����������˵�̼�����г����ù�˾Ŀǰ 90% ���ϵ� SiC ��Բ���ԡ��������֡�������ζ�ų��˸��ߵ���سɱ��⣬��������Ӧ�Թ�Ӧ���ơ��ݼ��������� Bellezza �ƣ�ST��������һ���µļ�������ƻ������ݸüƻ������Խ���ȫ��ҵ���� SiC�������ӳĵ�һֱ����Բ������

�� 2024 �꣬STϣ������ 40% �� SiC �ĵ�����Ŀǰ��һ���������� 10%�����Ѿ��ڿ������ǵ�һ���������������������ƻ����꿪ʼ����������Ȼ SiC ��������������ʼ������ǰ���� ST �������ڲ������ĸ�����ᣬ��ϣ���������г���չ�����ѵ��Ӻ�ҵ�г���

ST�ᳫ��ӵ��������ʩ���ڸ���������Ӫ���з���ҵ�Ӷ�ʵ��Э����

Ҳ�����ST���ص�����ڲ������ϡ�ST��Ŀ����2022�� SiC ���۶�ԼΪ 7 ����Ԫ���� 2021 ��� 5 ����Ԫ���ӵ� 2023 ��� 10 ����Ԫ���ù�˾��ʾ���� 2023 �꣬�� SiC ���۶��Ϊ������75%����ҵ��25%������顣

���õ�����

���˻�ù�Ӧ�����⣬ST �����������ʺ����������ڳ������ڲ��������ø��á�������������ƽ���ۼ����ǣ��ù�˾��ë�����ڹ�ȥ������һֱ���Ȳ��������ù�˾��ʾ����Ŀ���ǵ� 2027 �꽫ë���ʴ� 2022 ��� 46% ��ߵ� 50% �����ϡ�ë������ 2020 ��� 2021 ��ֱ�Ϊ37.1% �� 41.7%��

��ô��һĿ�����������ʲô���г����ԡ�Ԥ����Ա��ʾ������Ԥ�ƽ���뵼�����۽�ǿ����������Ԥ�� 2023 �꽫�Ż���2024 �����ſ��������ܻ������»���

Ӣ���о���˾ Future Horizons ����ϯ����ʦ������ķ���˵����ƽ���ۼ��������ǣ������������µ����ڱ���ѹ�����ƶ��£������������������������ն˲�Ʒ�������ļ��٣��������Ԥ�ƽ������ǰ���Ż�����2023�꣬�г���תΪ�»�����

������ˣ����о��������оƬ�ı�ը���������ս������κι�ʣ���Ŀ��ٳ��壬�Ӷ��ƶ��µ����������Ϊʲô ST �������� 200 ����Ԫ������Ŀ�꣬�����ڲ���������³�ŵ������������

����

IDM ģʽ�� ST �������ڣ���һ��֤ʵ�������ȹ�����������췽��Ӵ�Ͷ�����ȵ��������� ST ������ IDM������������������ս�Ե�֧���ߣ���������Ҫ�����ߡ�