6大物联网模组厂商Q1业绩比拼!移远、广和通净赚超1亿!PC模组呈逆势增长

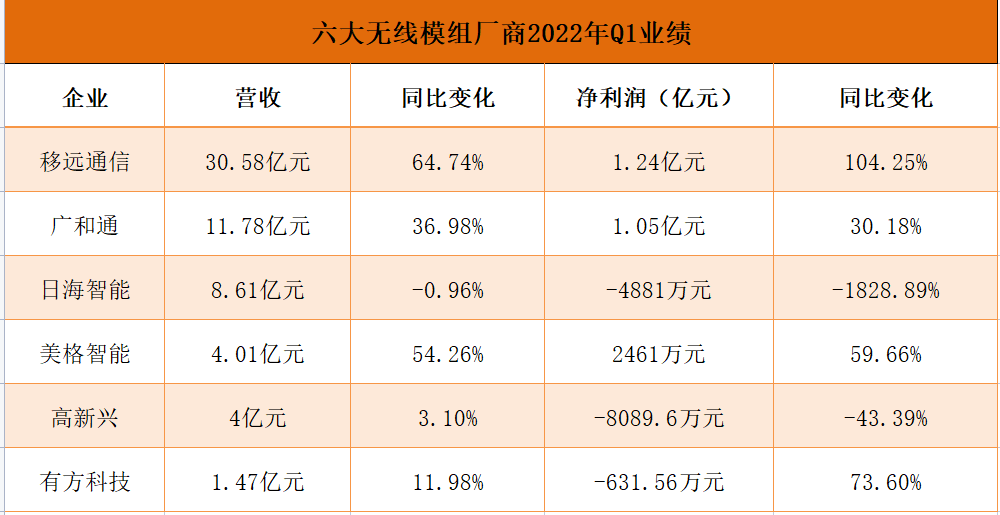

电子发烧友网报道(文/莫婷婷)近日,多家模组厂商已经发布第一季度财报,包括移远通信、有方科技、广和通、日海智能、美格智能、高新兴等六家企业。其中,移远通信、广和通、日海智能是营收排名前三的厂商,分别是30.58亿元、11.78亿元、8.61亿元,另外,在这六家公司中,三家出现了增收不增利的情况,分别是日海智能、美格智能、有方科技。

在2022年第一季度,为何模组厂商的经营情况呈现两极分化,电子发烧友网将选取前三家企业,从营收和净利润以及研发情况进行分析。

移远通信、广和通净赚超1亿!日海通信净利润同比由盈转亏

移远通信从事物联网领域无线通信模组及其解决方案的设计、研发、生产与销售服务,可提供包括无线通信模组、天线及物联网云平台管理在内的一站式解决方案。2022 年Q1财报显示,该季度公司营业收入 30.58 亿,同比增长 64.74%,净利润 1.24 亿,同比增长 104.25%。

图源:移远通信

对于业绩增长,移远通信在投资关系活动中提到,主要得益于LTE 模组、LPWA 模组、车载模组、5G模组等业务量的提升,且下游需求旺盛,市场广阔,整体收入增幅明显。其中,车载、5G成为主要的增长驱动力,此外笔电在Q1也带来了几个亿的收入。

据了解,截至 2021 年底,移远通信的合肥智能制造中心已有10 条生产线以及 2 条研发试产线,年产可达 4500 万片。常州智能制造中心也已完成 15 条生产线的架设,预计 2022 年完成另外5条生产线的架设,满产后可达9000 万片/年。另外,移远通信在无线通信模组业务的基础上,持续开拓新业务。2021年,移远通信设立了 ODM 业务部门,在美国设立了以 ODM 为主营业务的子公司 Ikotek。

广和通的主营业务收入来自销售无线通讯模块,包括PC、车联网、POS、CPE无线网关等四大业务。财报显示,2022年Q1公司营收约11.78亿元,同比增加36.98%;净利润约1.05亿元,同比增加30.18%。与移远通信一样,广和通依旧实现了营收与净利润的双增长。

对于Q1的业绩,广和通表示“公司深耕物联网行业,随着产品线的丰富,市场拓展加大,整体收入实现增长”。

在第一季度,广和通的PC业务在消费电子市场低迷时实现逆势增长,广和通表示, PC 业务的增长涉及三大方面:一是市占率的巩固及稳步提升,二是蜂窝通信模块内置率的提升,三是产品制式迭代出货。另外,广和通的CPE无线网关业务聚焦海外市场,以运营商招标为主。该业务的主要机会窗口在4G到5G的切换,广和通预期未来可以达到30%的份额。

日海智能聚焦物联网无线通信模组业务、通信基础设备业务和通信工程服务业务。2022年第一季度营收约8.61亿元,同比减少0.96%;归属于上市公司股东的净利润亏损约4881万元,同比下降1828.89%。值得注意的是,日海智能是六大模组厂商中净利率同比下降最大的企业。

在财报中,日海智能并未直接说明业绩变动的原因,更多详情还得等待其投资者关系活动等其他公开说明。但在“主要会计数据和财务指标发生变动的情况及原因”中,日海智能提到了研发费用和其他收益,由此推断Q1业绩的变动与其增加研发费用以及政府补助下降有关。其中,其他收益下降了60.49%。财报显示,计入当期损益的政府补助为7,718,199.64元。

图源:日海智能

总体来看,三家厂商的战略布局各有侧重点,移远通信的业务线更庞大,同时还有稳定的供应链,得以保证稳定的产能。广和通和日海智能都在不断开拓新的业务,而日海智能还需要在疫情影响较为明显的阶段打造供应链优势。值得关注的是,车联网以及无人驾驶市场需要大量的投入,未来能否将成本变现备受挑战。

研发投入同比增长超25%!国际化、新业务进展加速

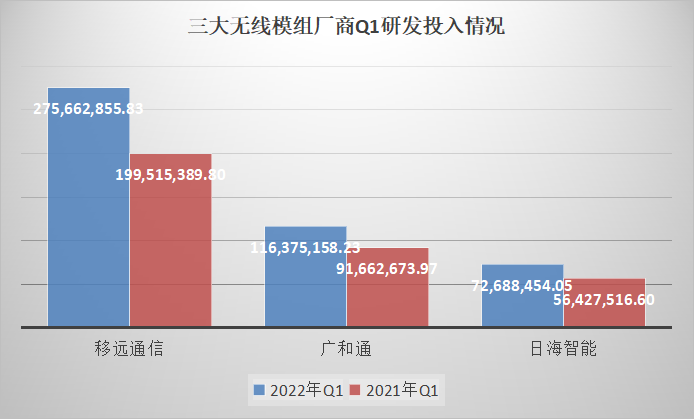

在第一季度财报中,经营业绩表现有所不同,但相同的是三大模组厂商都在增加研发投入。移远通信、广和通、日海智能的研发投入分别约为2.76亿元、1.16亿元、7268万元,同比增长分别为38.17%、26.96%、28.82%。

电子发烧友网根据公开资料制图

据了解,移远通信有上海、合肥、佛山、桂林、武汉、贝尔格莱德、温哥华七处研发中心,覆盖中国、欧洲、北美等地区。可见移远通信的国际化战略正在稳步推进,更为重要的是,分布在全球各地的研发中心以及生产基地可以为公司分担风险,确保经营正常。

对于2022年的规划,移远通信表示新业务需要更多人支撑。这也意味着未来其研发人员、研发费用都会有所增长。

在2022年第一季度,广和通提高了研发效率,为费用控制带来一定的成效。对于研发效率的提升,广和通表示传统业务上的人员配置已经比较成熟,目前主要是更多地投入到新业务上。在收购锐凌无线之后,广和通将获得Sierra Wireless全球车企客户,形成“锐凌无线+广通远驰+西安联乘”多元化车联网业务布局,未来,广和通将在车联网市场需求发力,以提高车联网模组市场的竞争力。

日海智能致力于成为一家以连接为核心的AIoT企业,围绕“云+端”展开战略布局,已经推出覆盖工业物联网、车联网、智慧医疗等多个领域的解决方案,并且推出多款5G模组。目前,日海智能最大的业务板块无线通信模组主要由芯讯通、龙尚科技负责。车联网作为未来模组厂商必争赛道,移远通信、广和通、高新兴等厂商都在开拓该市场,这意味着日海智能将继续投入更多的研发费用,通过新品迭代等方式提高竞争力。

但在现阶段,日海智能还存在归母净利润不稳定的情况,2019年Q1为720万元,2020年Q1为-1848万元,2021年Q1为282万元。由此来看,对日海智能而言更重要的是要稳定净利润的增长,及时止损。