日媒:铜的高价或持续10年,成为脱碳障碍

长期的铜期货价格正在上涨。10年期达到每吨9000美元左右,这意味着与近期合约相同水平的高价将持续至2032年。原因是脱碳化导致需求增加,而供应很可能跟不上需求。纯电动汽车(EV)和光伏发电装置的生产离不开铜,而缺口被认为达到所需数量的2成。长期高价所体现出的铜短缺正在成为脱碳化的主要障碍。

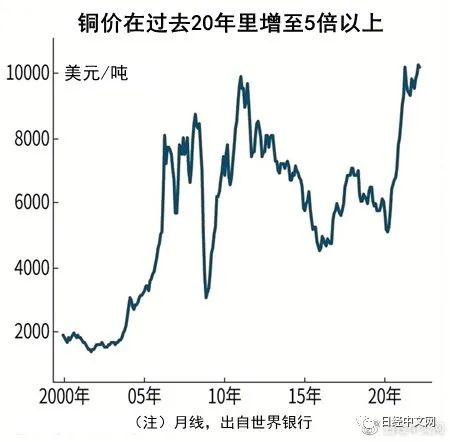

作为铜价的国际指标,伦敦金属交易所(LME)的3个月铜期货在2022年3月一度创出每吨10845美元的最高价。主要原因是俄罗斯进攻乌克兰导致的供应短缺隐忧,而在局部受到关注的是,就连能在LME交易的最长期期货10年期(2032年)价格也涨至1万美元。

通常情况下,铜的长期期货交易仅限于参与长期生产项目的矿山公司等,价格不像短期期货那样剧烈波动。很多时候即使暂时性的原因导致近期合约价格上涨,长期期货的价格也仍然较低。在3个月期货创出1万美元高点的2011年2月,10年期货价格仅为7000美元左右。但在3个月期货创出最高价的今年3月下旬以后,接连出现10年期货突破1万美元的交易日。目前10年期货也处在与3个月期货相同的高点附近。

长期期货罕见持续高企,与俄乌冲突无关,而是显示出市场已在考虑长期的供不应求。背景是力争将全球气温较工业革命前的上升幅度控制在1.5度的巴黎协定。要达成目标,可再生能源和纯电动汽车等的普及成为关键,需要以铜为代表的多种金属。美国高盛的推算显示,2030年纯电动汽车和可再生能源等绿色用途的铜需求将膨胀至2021年3.8倍。

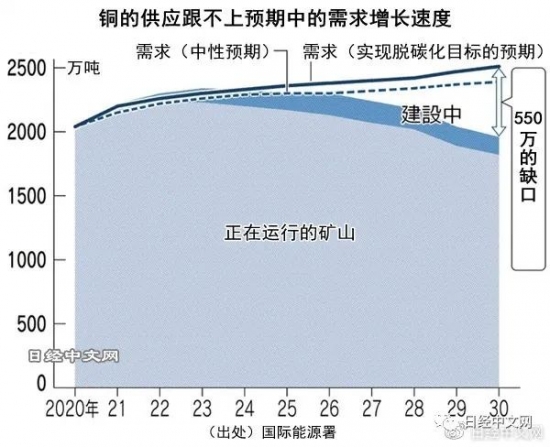

然而,目前尚看不到供应能满足这种扩大的需求的头绪。据国际能源署(IEA)预计,包括达成巴黎协定的目标在内,全球的铜需求量到2030年将达到每年2510万吨。目前正在运行或建设的铜矿山的年供应量截至2030年仅为1960万吨。

在今后约10年里,每年需新增供应550万吨,相当于所需数量的约2成,但最近1年几乎没有突出的新增矿山开发。这是因为所需的开发投资额激增,即使是目前的铜价也难以找到有利可图的项目。

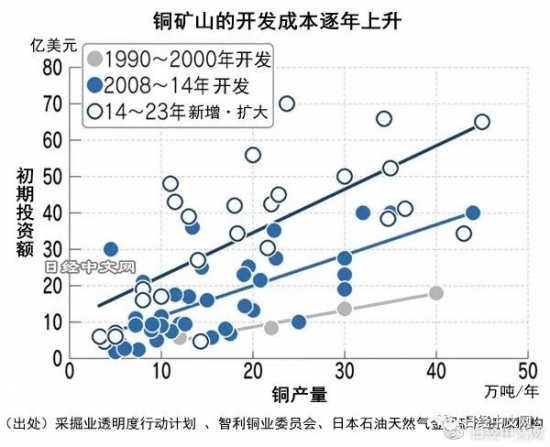

铜矿床的分布并不均匀。住友金属矿山的资源事业本部长佐藤凉一表示,“交通方便、矿石内铜含量高等条件优良的矿床已开发殆尽”。目前,基础设施不完善的偏远地区和南美安第斯山脉海拔4000米级的高地等难度较大地区的开发正在增加。

当然,开发成本会迅猛增长。日本石油天然气金属矿产资源机构(JOGMEC)的西海真理指出,“铜的主要产地智利的矿山开发费用在1990~2000年最多为20亿美元左右,但2014~2023年预计增至最多70亿美元左右。开发费用逐年增加”。

即使奇迹般地发现符合条件的矿山,从铜的发现到生产,平均也需要10~15年时间。英澳资源巨头力拓的铜事业部部长池上卓成坦言,“今后10年左右难以弥补铜短缺”。

无法填补的铜供需缺口有可能显著影响脱碳化目标的达成时间。如果铜等原材料的价格持续高企,企业将无法以适中的价格生产光伏发电设备和纯电动汽车等。假设现在的高价持续至2030年,到2030年,全球绿色需求的铜费用总额经简单计算为970亿美元。与2020年相比,成本将增加约600亿美元。

如果产品价格偏高,客户和消费者有可能敬而远之。高盛在3月的报告中估算称,如果保持原材料价格上涨等局面,到2030年,纯电动汽车的普及率将仅为21%,与中性预期的32%相比下降11个百分点。

目前欧洲以俄乌冲突为契机呼吁加快摆脱化石燃料,脱碳化需求有可能提前膨胀。但是,难以灵活地增加铜供应,存在铜短缺加剧、可再生能源产品价格上涨等影响扩大的风险。铜期货价格上涨还证明,越来越多的投资者开始考虑这种走向。