汉威科技VS四方光电,哪个传感器龙头的商业模式更受青睐?

面对复杂的市场竞争,不同企业会选择不尽相同的商业模式以及发展方式,笔者将其大致简化为三个大类:

①出布的企业,会选择打通上下游,做全产业链的产品以获得微笑曲线两端的高额利润。

②出拳的企业,会选择在一个细分产品内深耕,不断做精做强,形成自己的护城河。

③出剪刀的企业,会打造两条主线业务,并行发展互相配合,以达到互补增长的结果。

不同于简单的石头剪刀布有明显的克制关系,企业间的竞争受多方面影响。下面,让我们一起来走进2021年汉威科技和四方光电的年报,从气体传感器龙头们的发展,来观察企业间的石头剪刀布。

01气体传感器简介

气体传感器是将某种气体体积分数转化成对应电信号的转换器。无论是车载使用,亦或是碳中和、新风系统等各领域,气体传感器都是必不可缺的元件。

在此不过多赘述,想要了解更多气体传感器相关信息,此前在《估值猛增,碳中和将唤醒气体传感器市场》一文中有详细介绍。

02气体传感器宏观市场分析

2019年底爆发的新冠病毒全球大流行,给各行各业带来了冲击:原料涨价、反复的停产、供应链缩减等深刻影响着行业的发展。本节我们使用PEST模型简要分析气体传感器市场,可以了解到市场近两三年来的一些变化和趋势。

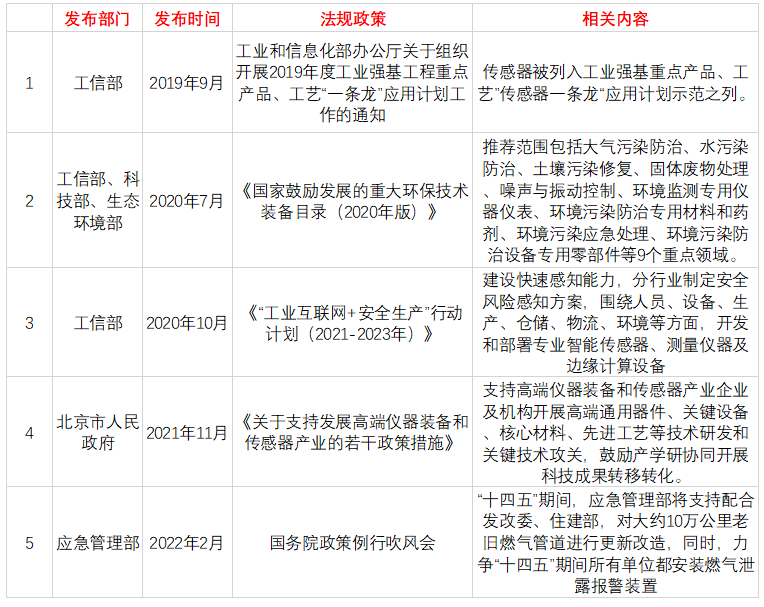

政策分析(Political)

作为智慧城市、工业互联网、物联网+新基建的感知层基础工程,通过对中央部委、省市各级的政策分析,可以看出国家在重点支持气体传感器的产业发展及规模应用,鼓励加速中高端国产替代的进程,并且气体传感器下游应用也存在许多新的增长点。

经济分析(Economic)

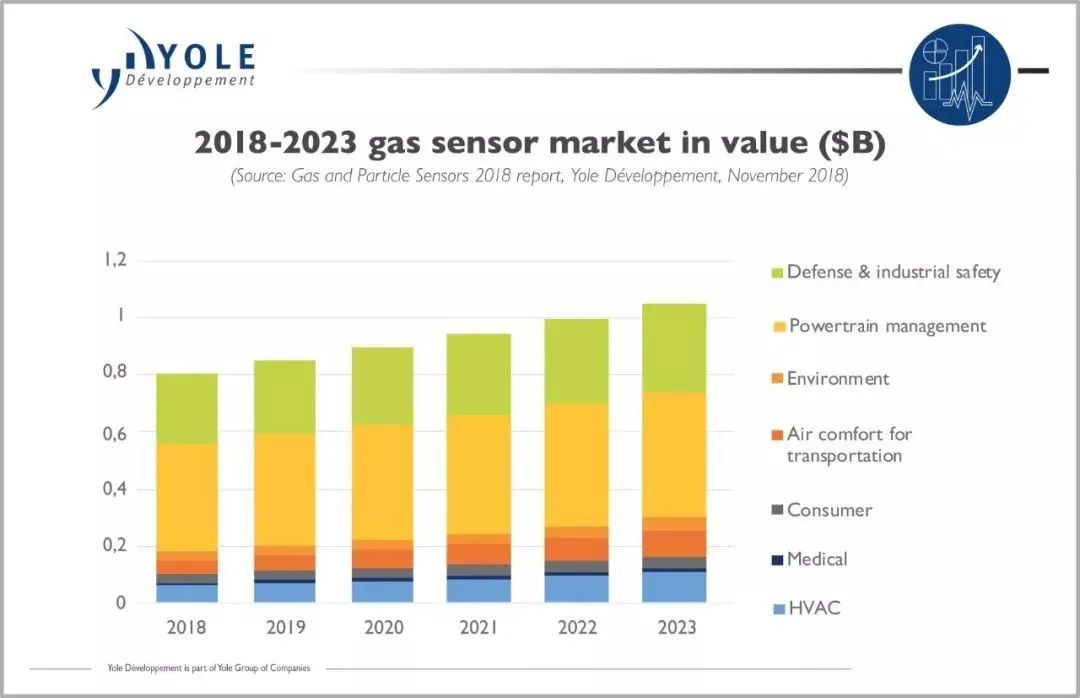

气体传感器在大气环保、石油化工生产开采、煤矿安全、医学诊断等领域作用极为关键,应用广泛。据法国半导体咨询公司Yole分析,2021年全球气体传感器市场规模为9.2亿美元,气体传感器的需求在3.5亿颗,而到2026年,全球气体传感器市场规模将翻一番达20亿美元,前景非常可观。

图源:Yole Développement

据智研咨询分析,2020年我国气体传感器产量为3540万个,但市场需求量却从2019年的2500万飙升至4260万,还有接近20%的市场需求未被满足。由于疫情的影响,对于呼吸机和医用设备的大量需求,使得氧气等气体传感器的需求更加旺盛。2020年医疗器械行业(尤其是呼吸机)对气体传感器的需求猛增,我国气体传感器行业产值一举突破14.29亿人民币规模。

社会分析(Social)

传感器行业正走上“技术自控,国产替代”道路,通过国产替代和核心零部件自研率提升,实现关键零部件自主可控,降本增效提高毛利率,并从低端的技术和元件制造迈向中高端市场,以期实现完全的国产替代。

同时,在碳中和等大政策的引导下,在未来,需要对企业污染生产、处理、排放等过程进行监控,通过对数据实时传输、统计分析,判断减污降碳协同的情况。而这项课题的核心,是使用正确的气体传感器和物联网设备来记录、监测、管理碳排放量,降低环境污染。

技术分析(Technological)

我国相对成熟的是半导体及催化燃烧传感器这两类细分产业,国内市场份额占有率高,在国际上也颇有竞争力。同时,作为气体传感器在国内的龙头企业,汉威科技旗下的炜盛科技和四方电子,在2021年深耕传感器领域,分别新增加了18和12项专利。

03汉威科技VS四方光电,业务及商业模式分析

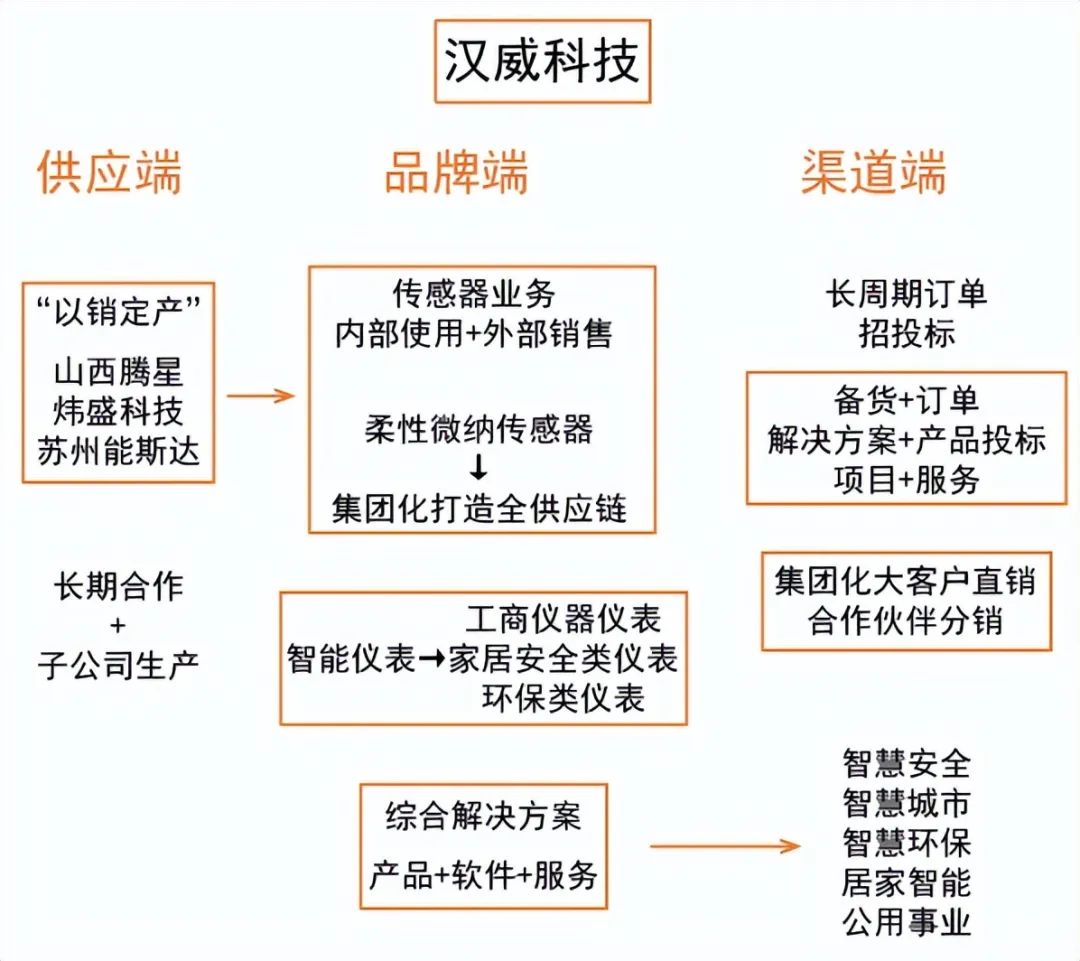

由上图可以得知,从供应端来看,汉威科技有着长期稳定的上游供应商,同时以炜盛科技为主的子公司分别为其提供以销定产的传感器产品,其上游较为稳定。

从品牌端来看,而汉威科技公司主营的传感器业务有气体传感器、柔性微纳传感器等高科技行业应用较多的传感器品类。基于其传感器的品类,汉威科技继续拓展产业链上下游,除半导体业务外还拓展智能仪表的生产以及为大型客户提供传感器综合解决方案。通过对解决方案的不断积累,进行了从产品到软件再到整体服务的完整流程运作,在智慧安全、智慧城市、智慧环保、居家智能、公用事业中都有不同程度的应用。

最后,从渠道端来看,汉威科技采取招投标的模式获取大客户,并为其定制解决方案与配套服务,项目周期长,涉及内容更为全面。客户端主要涉及大型企业或者集团化大客户。除此之外,汉威也在积极的发展SaaS化产品,如管网监测SaaS和智慧城市SaaS等等。

总结来说,汉威科技属于典型“出布”战略的企业,通过多方面业务的发展,去寻求提供从生产到集成到解决方案的一条龙服务。通过多元化的发展,开发物联网全产业链,无论是面对竞争或是突发事件,都有很好的抗风险能力。

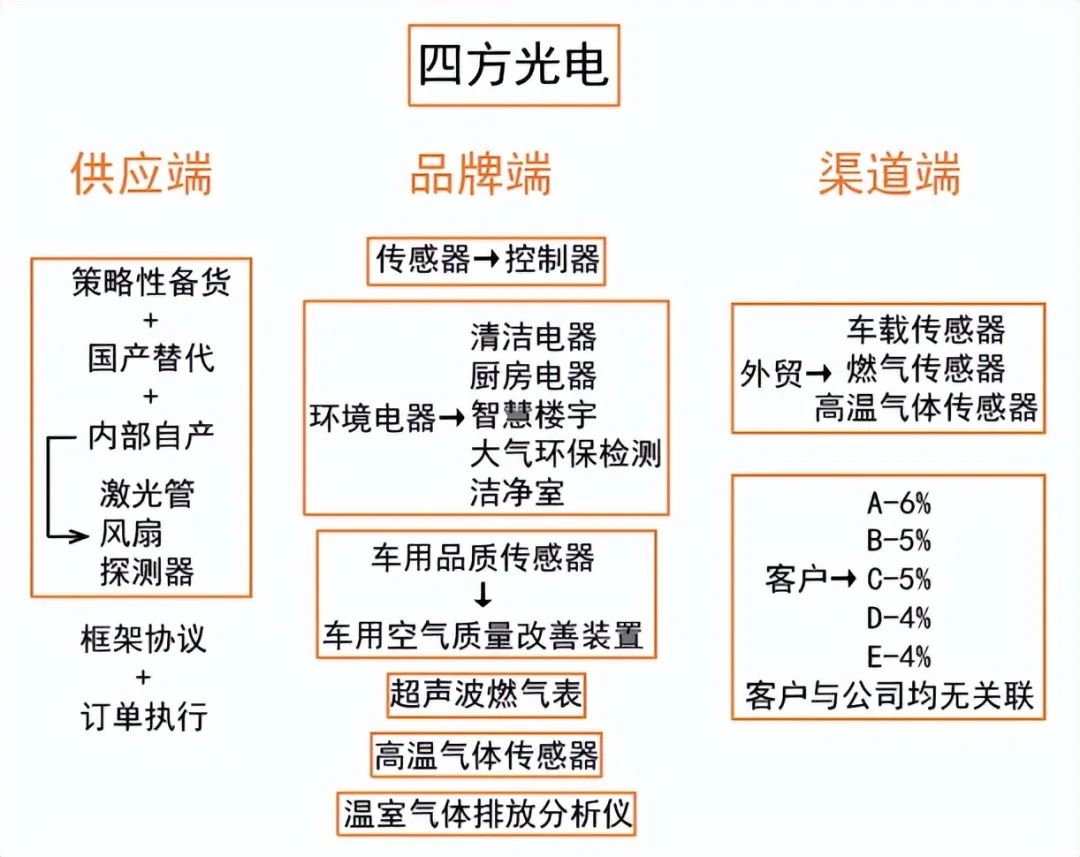

与汉威采取上下游协同战略不同,四方光电商业布局更垂直和纵深。从供应端来看,其主要根据原料的供应进行策略性备货,内部自产的激光管和风扇都有85%和75%的自产率,而探测器更是做到了百分百自产。供应方面,其采取的模式为框架协议加订单执行,为其提供了良好的上游保障。

从品牌端来看,四方光电也在积极做出改变,但其改变更多地集中于产品方向而非产业链上。从2021年财报可以看出,从生产传感器到生产控制器,从生产环境电器到生产清洁、厨房电器、智慧楼宇、大气环保检测、洁净室等以气体传感器为基础的应用终端。此外,超声波燃气表以及高温气体传感器的不断迭代更新,也证明了其在气体传感器细分市场的不断耕耘。为了拥抱碳中和,四方光电也在生产温室气体排放分析仪以对二氧化碳等气体进行更为精准的监测。

最后从渠道端来看,四方光电的大客户在其销售份额占比相对均匀,侧面反映其产品良好,渠道客户稳定,没有过分依赖单一客户进行销售。此外,四方光电也在积极拓展外贸业务,其车载、燃气、高温气体传感器已经成功进入海外市场。

总结来说,四方光电属于在竞争中“出拳”的企业,保持着较高对于气体传感器研发的投入,不断在气体传感器的细分领域内深耕,打造属于自己的护城河。

04汉威科技VS四方光电财报分析

本节我们从营收、净利润、毛利率、出货量、研发投入等指标切入,来简单对比两家企业2021年的财报信息和经营状况。

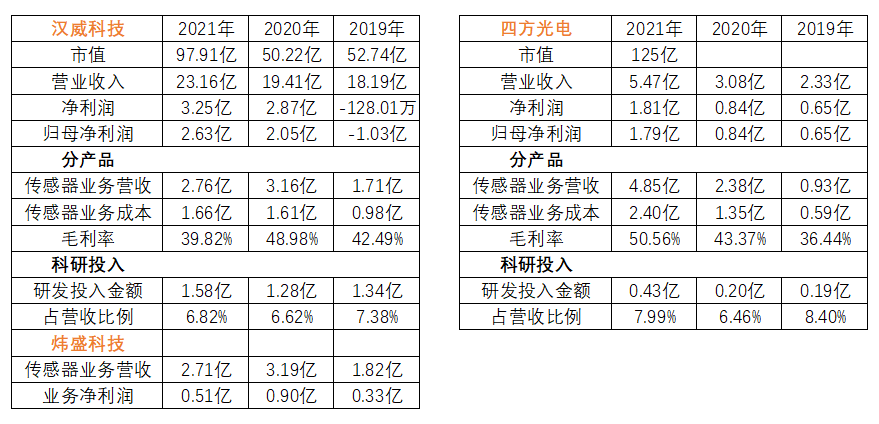

(注:市值取12月31日估价计算所得;炜盛科技为汉威旗下子公司,主营业务为气体传感器的研究与生产)

由上图我们可以得出很多信息,笔者在搜集信息的过程中,也总结了一些对比后的结论在下面。

①两公司的营业额都在逐年递增,说明气体传感器市场仍处于增长期;四方光电的营收增速要明显比汉威科技快,说明其深耕的气体传感器业务正处于快速上升期。

②无论是四方光电,还是汉威旗下的炜盛科技,其在传感器业务上的毛利率常年保持40%左右,说明两家公司在技术上的成熟以及工艺上的高集成度。

③两家公司常年保持着7%左右的研发投入,炜盛科技(含信阳炜盛)在2021年新增18项专利,四方光电也在2021年新增了12项专利,两家公司都保持着很高的科研能力。

④汉威科技的营收相比四方光电更多,主要是在气体传感器的上下游进行了不断地拓展,从卖产品到卖基于气体传感器的服务,形成多元化的发展。而四方光电更加深耕于气体传感器的研发和应用,在市值上可以看出,其近年的发展更受资本的青睐。

可以比较的方面还有很多,在此就不做过多赘述,相信看到这里的你心中已经有了一个答案。

05发展预期总结与展望

通过上面对于气体传感器行业的宏观分析以及两家龙头企业的对比,我们可以比较清晰地看到国内气体传感器市场的一些发展方向与现状,相信未来气体传感器还会在许多领域继续绽放光辉。从两家企业的年报中,我们发现了这些气体传感器未来可能的方向:

1、碳中和相关场景(智慧环保)应用

碳排放监测业务在未来会迎来市场的爆发式增长。去年下半年,各地的碳交易所已经成立,并开始有大型企业进行碳交易。同时,像煤炭、化工等重污染企业早已提前布局,积极对工厂进行改造,添加各种气体传感器以记录其碳数据。未来,在各种大型企业的带动下,国内所有制造型企业都会面临在工厂增加碳排放检测装置,而在线连续式气体传感器将是碳盘查环节中重要的一环。

2、工业/家用环境检测设备

随着人们对生活品质的要求不断提升,城市化带来的环境问题日益受到重视。空气质量监测 覆盖室内、车内、室外等主要应用场景,室内空气品质检测对象不仅限于粉尘、CO2,还拓展至甲 醛、VOC、氨气、氡等,产品功能也由单一检测对象升级为可同时检测多种气体的集成化产品;气 体传感器不仅可搭载空气净化器、新风系统、空调等终端,还可应用于吸尘器、扫地机、油烟机 等家电品类。随着全屋智能的普及,未来气体检测器在智能家居中的应用势必会越来越多。同时,工业生产中也需要进行大量的有毒气体的监测,监测的过程中离不开优质的气体传感器。

3、气体传感器在汽车中的应用

车用传感器的种类非常多,而车用气体传感器是其中最重要的组成部分。据不完全统计,汽车发动机所用的传感器中,气体传感器数量占比超过50%,大种类达到5-6个。保守估计,我国每年需要超过2亿个氧传感器、1000万个氮氧传感器、500万个颗粒物传感器。在汽车智能化、自动化的势头下,车用气体传感器正处于飞速发展的风口。