画出微笑曲线:光通信2021年业绩如何判?

【通信产业网讯】(记者 高超)面对2021年5G、“双千兆”网络建设的红利期,以及复杂多变的市场环境、疫情的影响,光纤光缆行业2021年业绩交出了“优等”答卷。

如果联系2018年、2019年、2020年、2021年的四年连续业绩,光通信行业正好画出了一条“微笑曲线”,2021年正是“微笑曲线”上扬的另一半。

据年报,在光纤光缆行业十家代表上市企业中,有七家企业的营业收入、四家企业的归母净利润实现了同比上涨。其中,亨通光电、中天科技营收均突破400亿元,创出各自营收的历史新高。而长飞光纤、烽火通信等六家企业营收增速达到了两位数,实现了高速增长。

不过,富通信息、通鼎互联等六家企业归母净利润大幅下降,甚至出现了巨额亏损。其中,凯乐科技亏损84.75亿元,中利集团亏损38.66亿元,是十家企业中的亏损大户。

从2021年十家代表企业的业绩基本面来看,适度超前的5G、千兆光网网络建设、回暖的运营商光纤光缆集采价格,是光纤光缆行业2021年业绩整体回升的主要动力。但是面对海外市场的反垄断调查,光通信行业整体仍面临着较大的挑战。

光通信营收大幅回暖

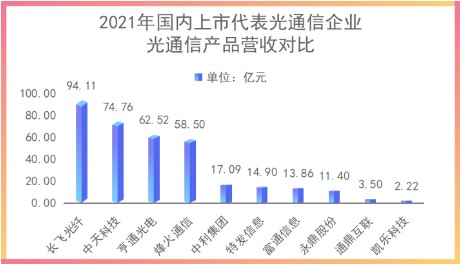

2021年,在十家光通信上市代表企业中,八家企业光纤光缆主营业务板块的营收实现了快速上涨。

据年报,长飞光纤光通信板块营收达94.11亿元,保持着光纤光缆行业“龙头”地位,中天科技、亨通光电、烽火通信紧随其后,分别有74.76亿元、62.52亿元、58.50亿元,均较2020年同期实现了增长,其中有三家企业的涨幅达到了两位数。

主营业务营收增长的主要动力在于市场需求的提升。根据国际咨询机构CRU的报告,全球光纤光缆总需求在经历了2018年下半年以来的下行压力后,于2021年度再度超过了5亿芯公里,全球主要区域需求均恢复了增长趋势。另据国家统计局的数据,2021年全年中国光缆产量达3.22亿芯公里,同比增长11.6%。

在国内,5G、千兆光网建设稳步推进。据工信部的数据,2021年,全国新建5G移动通信基站超65万个,5G基站总数达142.5万个,占全球60%以上。新建光缆线路长度319万公里,全国光缆线路总长度达5488万公里。

市场需求增长,推动运营商光纤光缆集采招标“量价齐升”。2021年,中国移动采购规模较2020年增长约20%,光缆价格较2020年上涨超50%,行业生态趋于修复,供需关系持续改善。

在海外,2021年,随着5G、FTTx、云计算等通信技术的发展,光纤光缆市场获得利好,产生了市场复苏的势头。欧洲、南美洲、非洲、东南亚等地区的相关国家逐步开启网络建设与升级,推动当地光纤光缆产品需求量的提升。

光纤光缆行业发展受益于国家整体网络建设和数字经济发展。随着5G网络的建设及千兆光纤的升级,光纤光缆新一轮需求增长周期已经到来。

多元化成稳定器

最近两年,随着光通信市场需求的快速变化,光纤光缆企业的主营业务营收的出现了较大的波动。而从国内几大光通信企业的整体营收来看,产业布局越广泛的企业,受到光通信市场波动的影响越小。总体而言,多元化已经成为这些企业持续发展的稳定器。

在十家上市光通信代表企业中,有七家企业的光通信营收占比不到30%,五家企业营业收入上涨,两家企业营收增速快于光通信板块营收增速。这其中,亨通光电、中天科技的多元化布局较为均衡。

除了光纤光缆产业,亨通光电还重点布局硅光、智慧电网、海洋能源、智慧城市等板块,中天科技重点布局电网、海洋、新能源等板块。据年报,2021年,亨通光电和中天科技营收占比较大的板块都是电力板块,分别占到了41.18%和24.18%;海洋板块营收占比分别是13.94%和20.40%,分别是两家企业第四、第三大收入来源。而其他版块业务营收增长也较快,正在成长为企业新的支柱产业。

此外,在多元化发展中,长飞光纤、烽火通信也积极探索适合自身企业发展的道路,分别在海外通信工程和云计算领域收获颇丰。

据年报,2021年,长飞光纤其他产品服务收入为26.97 亿元,同比增长36.13%,主要由于2021年海外通信网络工程收入以及电缆收入较上年大幅增加所致。

同年,烽火通信的通信系统设备销售收入为170.86亿元,同比增长31.70%。云计算相关业务功不可没。据悉,烽火云操作系统FitOS已服务于多个云项目,规模包括260多家数据中心,存储容量超过900PB,承载的应用超过20000个,并在政企、交通、教育、金融、运营商等各行业落地。

作为对比,2021年,凯乐科技和中利集团分别巨亏84.75亿元和38.66亿元。主要原因在于专网通信业务“暴雷”导致企业应收账款、商誉等计提减值,致使营业收入和利润大幅下降。特别是凯乐科技的专网通信业务营收占比较大,据历年年报,该业务营收曾一度占到凯乐科技总营收的91.50%。

这再一次说明,多元化能够增强企业抗风险能力,是企业发展的稳定器,这在光通信行业表现得淋漓尽致。

海外市场机遇挑战并存

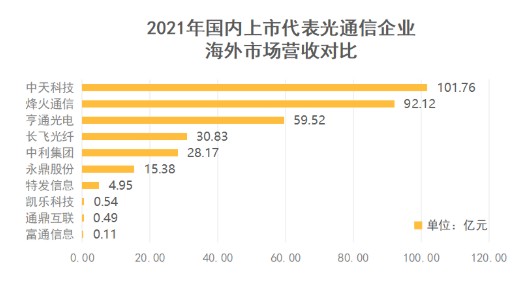

从2021年年报所披露的数据来看,大部分光通信厂商的海外市场收入都实现了大幅增长,部分企业收入实现翻番,营收占比进一步提升。

据年报,在“四巨头”中,海外营收最多的是中天科技,为101.76亿元;海外营收增速最快的是亨通光电,同比增长达105.11%,实现翻番;海外营收占比超过30%的有长飞光纤和烽火通信,两家企业海外营收占比分别为32.33%和35.01%。

另外,中利集团和永鼎股份的海外营收占比也较高,分别有26.68%和39.34%。

从年报来看,几家企业海外营收实现快速增长的原因各不相同。长飞光纤根据海外主要目标市场区域的需求状况及利润水平,合理统筹产能规划,实现了海外业务收入的快速增长。

亨通光电则是积极参与全球海上风电、海缆项目的总包建设,持续中标、签约超22亿元订单醒目,并成功交付了菲律宾、马尔代夫斯里兰卡等地区的海缆项目。

中天科技积极布局海外市场,在部分国家斩获超20个订单,总计约1.6亿美元(合10.6亿元人民币),并实现了海外光纤光缆、电缆等产品销售的稳定增长。

不过,中国光通信企业的海外市场布局也面临挑战。据悉,2021年11月,欧盟委员会正式裁决,将对从中国进口的光纤光缆征收反倾销税2022年1月宣布征收反补贴税。此外,印度厂商也向印度当局提出申请,要求对来自中国等地的单模光纤进行反倾销调查。

为此,CRU发布报告称,这让中国光通信厂商面临越来越多的市场限制。不过,CRU还认为,随着国内运营商需求强劲增长,中国生产商在2022年将更关注国内需求,减少出口,这样欧洲、印度、拉美的价格压力将释放,不过也要承受中国生产商在海外所设立的合资公司/子公司的竞争压力。

在经历2019年、2020年低谷期之后,中国光纤光缆市场在2021年迎来了新的增长周期,推动光纤光缆厂商业绩逐渐复苏。但是,国内光通信市场格局在近几年来也悄然发生了改变,更多的市场份额正在向规模较大的厂商流动,马太效应进一步凸显。这意味着,中国光通信市场已经开始了新一轮的洗牌,留下的将是这个行业的优胜者,行业也将随之进入高质量发展阶段。