鼎阳科技2022年Q1营收净利双增长,中高端产品增长势头明显

?

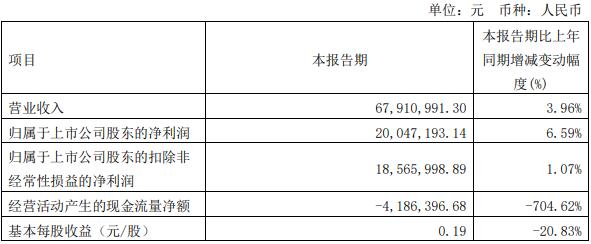

4 月28 日,鼎阳科技发布2022 年第一季度报告。公告显示,鼎阳科技2022 年第一季度实现营业收入6791.1 万元,同比增长3.96%,实现归母净利润2004.7 万元,同比增长6.59%;实现扣非归母净利润1856.6 万元,同比增长1.07%。

鼎阳科技表示,尽管受到芯片供应紧张、境内外疫情以及国际形势的影响,公司境内外营业收入均保持增长,全球市场渗透持续发力,其中,中高端产品以及境内市场增长势头尤为明显,进口替代加速。公司本期接单金额同比增长约36%,其中境内市场以及境外市场接单金额同比增长分别约35%、36%;公司营业收入同比增长3.96%,其中境内市场以及境外市场营业收入同比增长分别约13.53%、1.26%。

安信证券发布研报称,给予鼎阳科技买入评级,目标价格为67.68元。评级理由主要包括:需求端持续高景气,发货受影响业绩短期承压;示波器和频域类新产品持续导入,高端化和国产化势头不改;基础工具链国产化浪潮开启,看好供给能力提升带动业绩持续高增当前卡脖子的关键技术逐渐向上游基础工具链延伸。

鼎阳科技表示,由于中低端产品所用部分芯片供应紧张导致交期延长,高端产品影响相对较小。平均销售单价小于1万元的产品系列接单金额同比增长约31%,营业收入同比下降8.10%,该类产品本期平均毛利率为45.91%;平均销售单价大于1万元的产品系列接单金额同比增长约49%,营业收入同比增长 35.52%,该类产品本期平均毛利率为72.62%;本期平均销售单价大于1万元的产品系列和平均销售单价小于1万元的产品系列的营业收入占本期营业收入的比重分别为36%和64%,高价值产品营业收入占比进一步提升。

产品结构持续优化,平均销售单价越高的产品增长越明显

鼎阳科技表示,平均销售单价3万元以上的产品系列营业收入同比增长约296.46%,平均售价在5万元以上的产品系列营业收入同比增长 478.94%。

新产品快速放量:2021年推出的高端频谱分析仪/射频微波信号发生器/任意波形发生器SSA5000/SSG5000/SDG7000产品系列营业收入同比增长180.66%,2020年发布的国内首款2GHz12bit高分辨率数字示波器SDS6000系列产品营业收入同比增长 103.86%;矢量网络分析仪SNA500Ox /sVA1000X系列营业收入同比增长60.O0%。

中高端产品在全球市场均实现快速增长,境内市场增长尤为明显

鼎阳科技表示,平均销售单价大于1万元的产品系列境内市场营业收入同比增长59.31%,境外市场同比增长23.52%;SDS6000系列产品营业收入境内市场同比增长213.16%,境外市场同比增长57.70%;矢量网络分析仪SNA5000X/SVA1000X系列产品营业收入境内市场同比增长133.39%,境外市场同比增长43.73%。