谷歌:逆风不断,大哥也吃力

- 这是 海豚投研 的第 369 篇原创文章 -

Google 母公司 Alphabet 于北京时间 4 月 27 日美股盘后公布 2022 年一季度业绩。

1、先看整体:

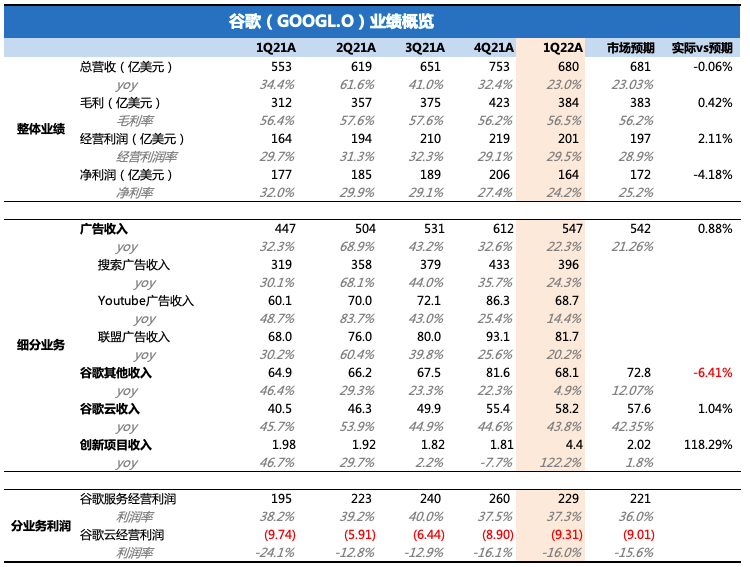

(1)实现总营收 680亿美元,同比增速 23%,基本符合近一个月调低后的市场预期 。虽然增速放缓,但年初以来逆风不断,这样的成绩还算合格。

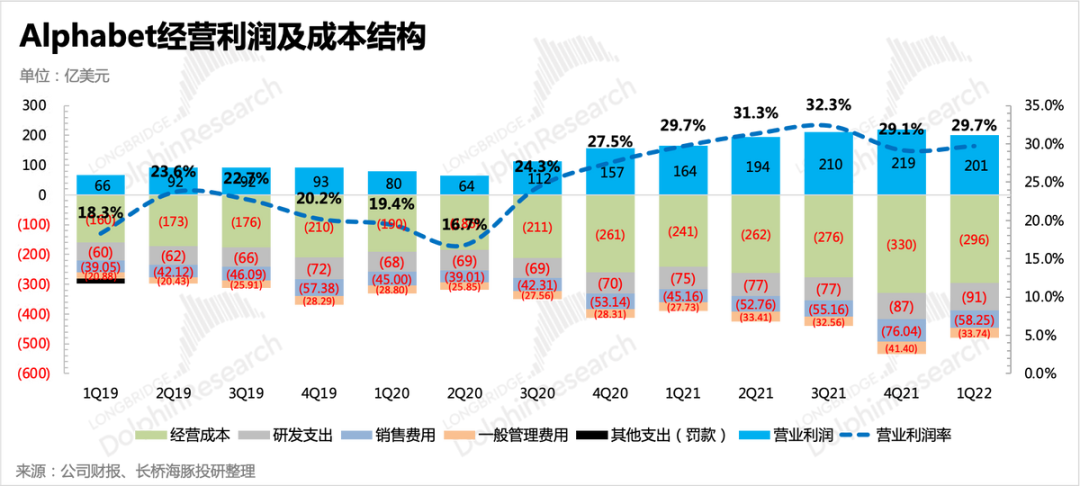

(2)实现经营利润 201亿,同比增长22%。环比上季度,成本费用支出保持稳定,利润率变动不大。

最终实现净利润 164 亿美元,因其他收益中股权投资收益大幅下滑,净利率同比环比均呈现走低。

(3)管理层宣布4月20日通过了一项不超过700亿美元的股票回购(含A类和C类)。

虽然谷歌这次成绩整体来看基本达标,但以往一贯超预期,这次却没有带来什么惊喜,并且市场基于一季度的突发事件及各种利空,俄乌摩擦、高通胀等,在最近一个月已经对此前的预期有所下调。因此这么一看,这份合格的成绩单也显得有一些“水分”。

除此之外,因俄乌摩擦而暂停俄罗斯业务(3.10宣布)的负面影响,也将在二季度的业绩中更加全面的体现。

2、再来聚焦具体业务:

(1)本季度收入表现未如往常一般超预期,主要源于YouTube广告增速滑坡明显,当然这其中有一部分有高基数的原因导致,但更多的还是疫情全球解封之后,线上流媒体用户参与度的整体下降有关,除此之外,竞争加剧也是关键因素,这从奈飞的财报中(回溯财报点评)也能有明显感受。

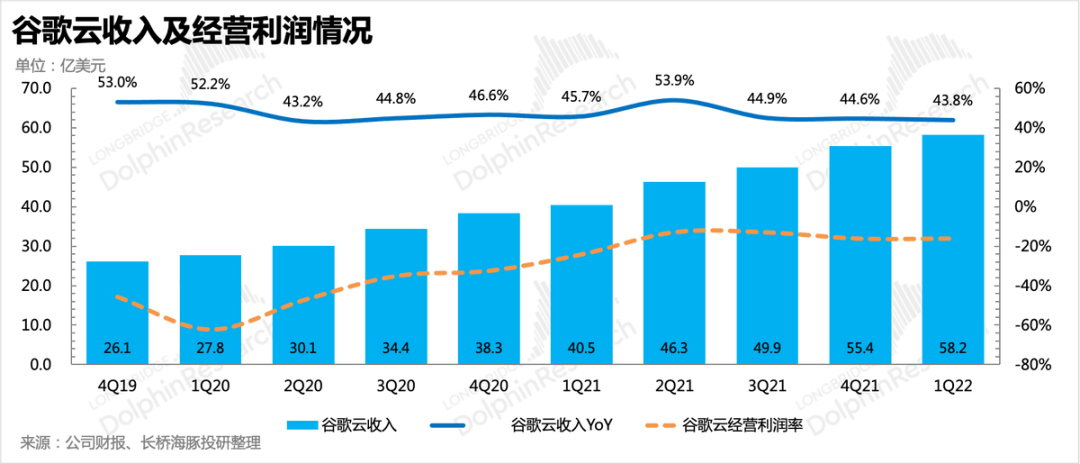

(2)相比之下,本季度云业务表现更优,不过盈利情况仍然没有改善。随着谷歌相继拿下越来越多规模较大的长期合同,不断提升市场渗透率,第二增长曲线对估值的支撑力也会慢慢得以体现。当然,谷歌也仍然需要通过利润改善,来证明自己的云业务抢单能力,与亚马逊、微软相比,不是靠“便宜”,而是靠“实力”。

(3)其他业务本季度增速显著下滑,出现明显断层。探究原因,我们认为重点还是在于Google Play。自今年以来,新的分成政策正式开始实施,订阅类付费收入分成比例从30%降至15%,电子书、音乐流媒体可进一步享受10%左右的分成优惠政策。通过海豚君测算,这其中可能涉及一年15-20亿美元的直接收入流失。

除此之外,3月起,Google Play、Google Pay暂停俄罗斯业务,预计也会对上半年带来更多压力。

长桥海豚君观点

去年一年持续猛刷惊喜的谷歌,在行业逆风和地缘环境摩擦的影响下,一贯的超预期也变得吃力起来,当然市场预期本身也需要降温,尤其是今年上半年。不仅面临高基数的影响,疫情红利殆尽、高通胀对消费的压制以及战争的扰动,都会给上半年的业绩带来很大的压力。

但可以期待的驱动增长因素也有:

1)虽然去年大放异彩的零售类广告,今年大概率要偃旗息鼓,但旅游、汽车广告在谷歌的搜索广告上也体现了强劲的修复和增长趋势,能够缓冲一些零售广告的影响。

2)谷歌云战略地位拔高,长期高研发投入的成果开始收获,高增长具备一定的持续性。

因此在大环境逆风下,海豚君认为谷歌虽然在今年尤其是上半年会看到短期压力,但整体会比单纯的数字广告公司拥有更高的抗风险能力。而中长期上,随着第二曲线的不断成长夯实,以及潜在的利润释放空间,也使得谷歌的长期价值有着更牢固的支撑。

本季财报详细解读

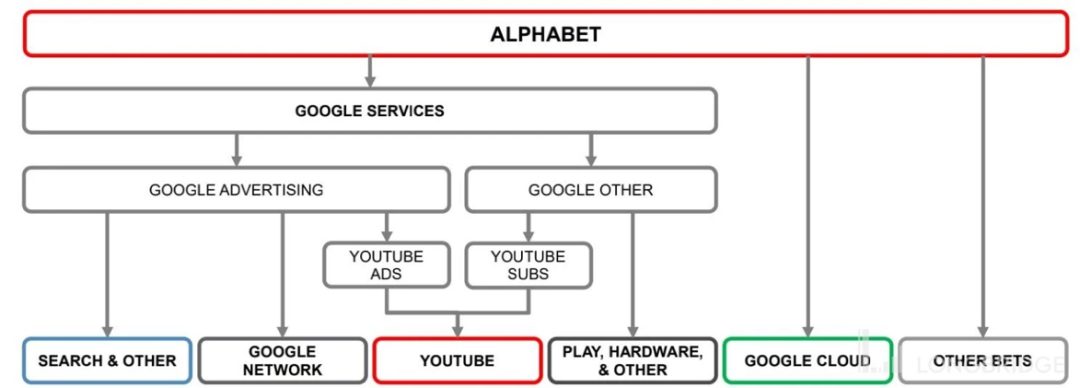

谷歌母公司 Alphabet 业务繁多,财报结构也多次变化,不熟悉 Alphabet 的小伙伴可以先看下它的业务架构。

简单来看:

a.广告业务作为营收大头,也贡献着公司的主要利润。搜索广告存在中长期被信息流广告侵蚀的危机,但处于高成长的流媒体YouTube完美补位。

b.云业务是公司的第二增长曲线,虽然还未盈利,但近期签单势头强劲。在广告将不断受弱消费拖累下,云业务的发展对支撑公司业绩和估值想象空间也越来越重要。

一、逆风因素太多,整体表现平平

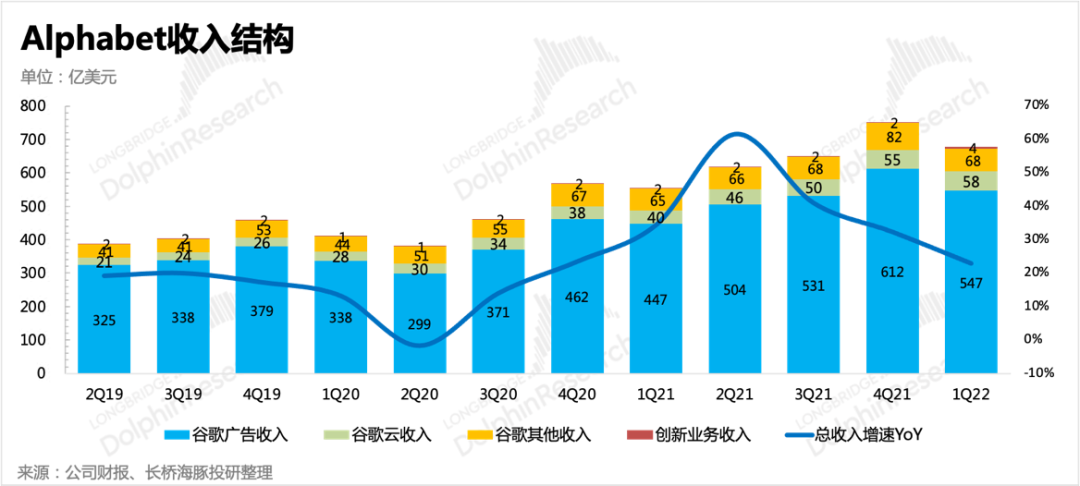

首先纵观 Alphabet 的整体业绩。一季度公司实现总营收 680 亿,同比增长 23%,基本符合市场预期。

从各项业务增速来看:

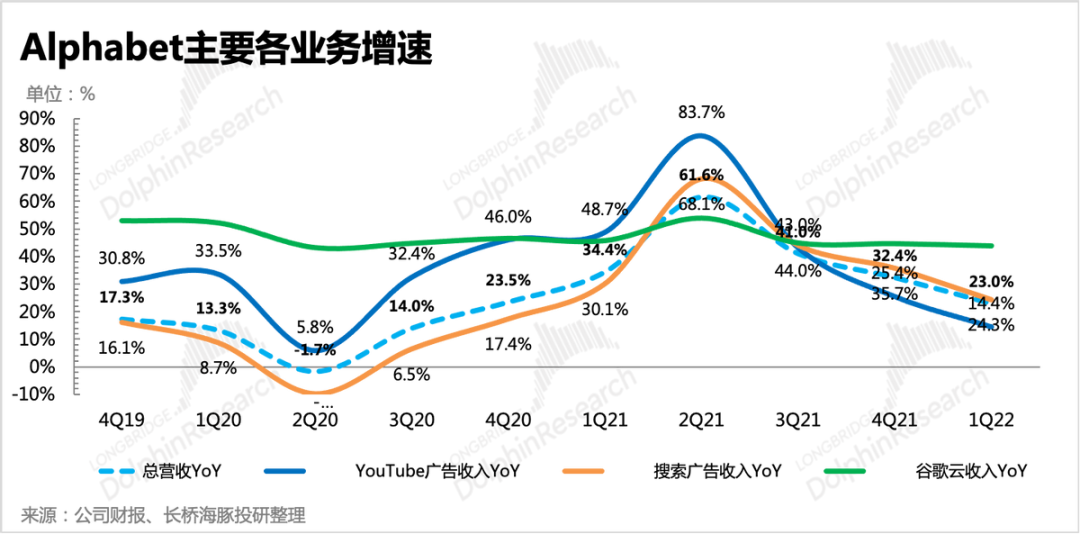

1)搜索广告虽然增速下滑,但表现仍然强劲。除了继续受益iOS隐私新政策,广告业务还受到旅游、汽车等行业的强劲修复带动,两种广告在谷歌搜索广告中占比接近23%。

但YouTube的拉垮部分稀释了搜索广告逆风期的强劲,流媒体疫情红利消逝以及竞争恶化在奈飞财报中也有体现。

2)谷歌云业务继上季度大幅放缓后,下滑趋势在一季度“超预期”的撑住了。去年底,谷歌的剩余合同额(大部分为云业务合同)同比增长高达71%,基本保障了云业务不会太拉垮。

盈利端整体表现也是无惊无喜,市场预期经营利润197亿,实际实现了201亿,同比增长22%,利润率与上季度保持稳定。目前云业务经营利润率还在亏损16%的水平上,因此未来更多的利润释放,潜力空间还在于云业务。

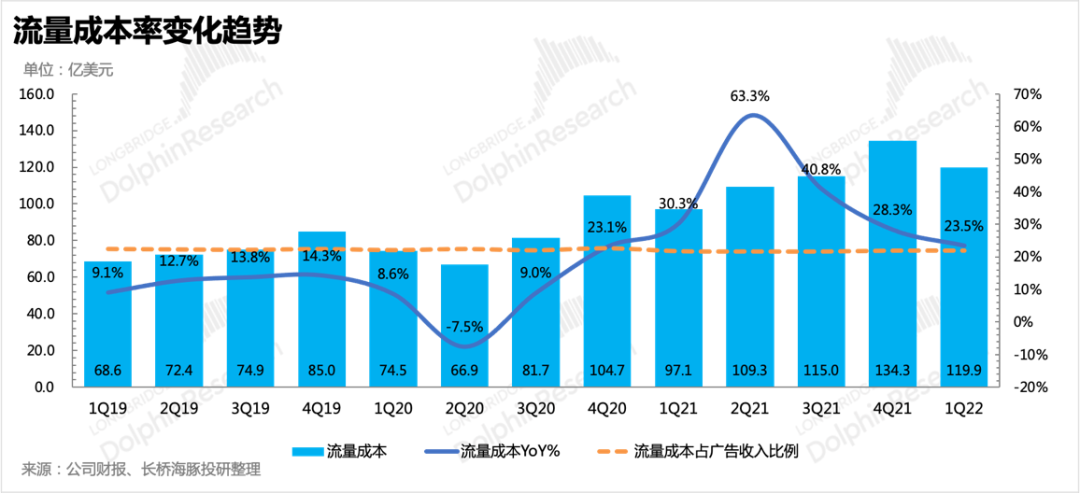

其中核心成本上,流量成本率整体可控。