“投资人夺门而出”,科技股等待苹果救赎

文 | 棱镜·腾讯小满工作室?王凡

2020年后,美国疫情期间,只要手握科技龙头股就可以“人均股神”的时代,一去不复返了。

4月下旬,美国流媒体奈飞财报显示十一年来首次出现20万付费用户“取关”,此后,除了个股市值蒸发500亿美元外,还引发科技股整体下跌。

但这仅仅是开始。

谷歌在本周二公布财报,显示数字广告业务放缓,一季度销售同比增长23%,是这家公司自2020年底以来的最低增幅。这和上周另一家美国科技股Snap给出的信号形成呼应。Snap曾表示,通胀、供应链和俄乌局势影响下,公司正在经历广告预算进一步缩减的痛苦。

在谷歌差于预期的财报公布后,追踪科技板块的纳斯达克综合指数盘后暴跌500点,显示市场恐慌情绪增加。一位美股基金投资人对《棱镜》作者表示,“投资人正在夺门而出。即便财报数据其实没有那么差,但一旦风向不对,大家都在卖出,因为卖得慢的亏得更多。”

在奈飞、谷歌、微软相继公布财报后,市场将注意力转向尚未公布财报的苹果和Meta。

但市场预期并不乐观。奈飞财报曾印证除了通胀之外,还有俄乌局势对科技企业的影响——奈飞因为暂停在俄罗斯的服务让其损失70万订阅用户。同期,苹果决定停止在俄罗斯销售其产品和服务。分析师通过比对苹果的俄罗斯市场份额和该公司截至2021年的销售收入等可用数据,估算仅在俄罗斯停售iPhone,苹果每天就要损失约300万美元。

无钱看剧后,用户会舍弃苹果手机吗?

科技巨头财报季中,通胀和供应链困境成为关键词。

“成本全线上升,科技巨头最新财报将取决于是否能将上升的物价转嫁给消费者,同时不降低需求。”嘉盛集团分析师Joshua Warner对作者表示,“与此同时,半导体芯片等关键部件短缺,以及中国核心技术中心受疫情新扰动的影响,也会令供应链继续饱受困扰。”

周四即将公布财报的苹果,将被视为电子品牌产品能否应对通胀的风向标。在上个季度,苹果曾交出优秀答卷,在通胀大潮中,季度毛利润上升,而且并没有通过提价来转嫁成本压力。但CEO库克提及,物流运输成本正在走高。

3月底,日经亚洲援引知情人士称,苹果正在通知供应商削减多款产品需求,传递出压力增加的信号。该报道称,苹果计划下个季度将廉价手机iPhone SE产量下调20%,在本季度将生产订单减少200-300万部,同时将AirPods耳机的2022年全年订单削减1000万台。苹果还同期要求供应商削减 iPhone 13 系列的产量数百万部,但称该调整基于季节性需求。

“在生活成本上升之际,奈飞的财报敲响警钟。下个被舍弃的服务可能是什么?”一位美股投资人对作者表示,自己已经取消了奈飞等流媒体的订阅,转而靠盗版追剧,“那么苹果手机、微软的游戏又能在日常支出中排到第几?对于企业来说,他们又愿意花多少钱继续在Meta或是谷歌上投放广告?”

欧美通胀涨至数十年来新高之后,从燃料到食品价格等基础消费的上涨,正带来消费者收缩支出。今年一季度50万英国人因“省钱”退订流媒体看剧之后,市场也在追问其他美国大型科技公司如何面对通胀。

华尔街预计,从iPhone手机到Mac电脑的产品销售额有望增加4%,达到758亿美元。考虑到去年可比业务的基数大,也意味着该业务板块可能将面临连续第五个季度增长放缓。

除了硬件之外,分析师预计,苹果的服务增速仍高于硬件,预计增速达到17%至198亿美元。

让部分分析师继续保持乐观的是苹果高达2000亿美元的毛现金流量,可用于推进回购,进一步减少在外流通股,也可抵御今年的盈利增长压力。

在微软财报公布Azure和其他云服务的收入在本季度增长了46%后,市场对于亚马逊的云服务也寄予厚望。华尔街预计亚马逊的云计算需求不会像集团旗下的电商或物流一般受到经济活动中成本增加、消费减少的冲击。

而在Alphabet展现数字广告业务疲软之际,投资人更加担心仍在转型元宇宙的Meta。

“Alphabet的多元化业务模式尚能较好应对冲击,而Meta正处在不仅日活下降,而且元宇宙新业务还在烧钱的阶段。”一位华尔街分析师对作者表示。嘉盛在研报中称,“Meta将是在2022年实现盈利增长的难度最大的一家科技巨头”。

美联储加息,投行预警熊市来临

除了业务困境之外,科技股板块估值逻辑的另一重变化在于美联储加息节奏再次提速。

“资金并没有大批流出市场。”凯斯资本顾问管理合伙人肯尼斯曾在4月中旬对作者表示。他认为,随着通胀迫使美联储加息,资金正在从科技股流出进入其他板块,包括能源、金融、必需品消费等,“资金没有凭空蒸发,它们只是被重新分配”。

在美联储加息的货币政策转向下,依赖长期收益的科技股因为贴现率提升,引起现金流现值的下降,也带动资金从科技股流向价值股。今年以来,追踪科技大盘股的纳斯达克100指数下跌21%,尽管市场对科技股的盈利能力并不完全悲观。

“疫情里科技公司的估值跑得过快。”一位美国投资经理对作者表示,但是当无风险投资收益接近3%之后,流动性从市场流失,股票估值倍数下降,科技股首当其冲。

但周一随着通用电气、MMM等大型工业公司在发布财报后,同时预警经济放缓风险,印证了此前IMF和世界银行对全球经济的悲观情绪。国际货币基金组织(IMF)将全球经济增长的预测从 1 月份的 4.4% 下调至 3.6%;世界银行更加悲观,认为在食品和能源成本上涨的大环境下,全球经济将放缓,并将全球增长预测下调至仅有 3.2%。

摩根士丹利投研团队认为,拐点将不仅仅发生在科技板块,标普500指数将面临跌入熊市的风险。

“鉴于防御性股票现在价格昂贵,几乎没有绝对的上涨空间,标普500指数似乎已经准备好加入熊市阵营,” 摩根士丹利在周一的报告中称,“市场已经经过了投资者的精挑细选,不清楚下一次轮动在出现在哪里。根据我们的经验,当这种情况发生时,通常意味着整体指数将大幅下跌,几乎所有股票都会一道走低。”

摩根士丹利同时指出,随着利率上升和通胀率达到40年来最高水平,标普500的预期市盈率约为19倍,风险溢价暴跌也让投资人望而却步。

摩根士丹利并不是第一家预警熊市来临的投资银行。4月初,德意志银行曾表示,美国会在2023年走向衰退,美国银行也曾警告美联储亿加息对抗通胀的行为将带来“衰退冲击”。

两个指标:风投融资额和IPO退出

更多信号也从一级市场释放。

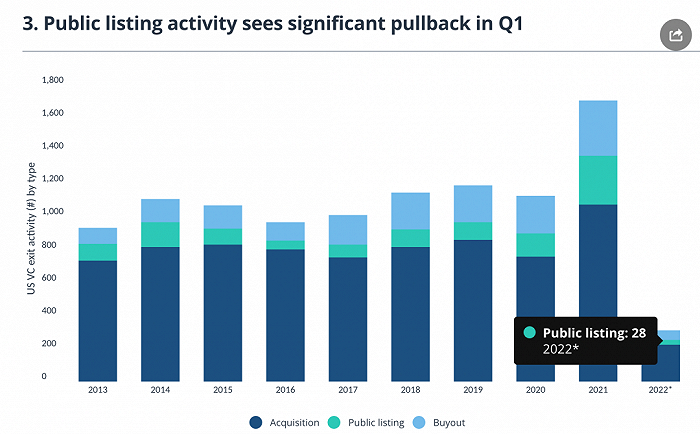

金融数据提供商Pitchbook的数据显示,受到利率上行、通胀高企和地缘政治不确定性等一系列不利因素影响,美股第一季度的IPO仅有28例,还不足去年同期的十分之一。美国风险投资的总退出价值,在连续三个季度每个季度总计超过 1920 亿美元后,出现明显下降。

PitchBook 的高级分析师凯尔·斯坦福表示,“IPO 绝对是你看到任何市场变化的第一个地方。”上市企业总数下降,说明投资人和初创公司正在等待时间窗口,从另一个角度显示对市场前景的不确定。

金融数据提供商Pitchbook的数据显示,美股第一季度的IPO仅有28例,不足去年同期的十分之一。

但担心此轮科技股下跌将迎来类似1998年的第二轮互联网泡沫破灭,还为时过早。

Pitchbook的数据同时显示,虽然退出机制受限,但尚未打击风投押注下一个高增长机遇的胃口。

2022年第一季度,美国风投提供了3000多笔早期融资,季度总额达到707亿美元,虽然不及2021年的表现,但高于2020年。市场参与人士也在关注,如果二季度的科技股表现最终传导至交易估值下滑和早期投资数量的减少,或将宣告科技板块新一轮寒冬的真正到来。

金融数据提供商Pitchbook的数据显示,2022年第一季度,美国风投提供了3000多笔早期融资,季度总额达到707亿美元,高于2020年。

来源:棱镜

原标题:“投资人夺门而出”,科技股等待苹果救赎丨棱镜