恐慌性暴跌之下,为何美团、京东更有韧性?

- 这是 海豚投研 的第 365 篇原创文章 -

?2022年4月25日,是股市经历暴跌的一天,市场信心缺失,但美团、京东们的长期的信仰仍在。

沿着海豚君上篇所讲逻辑:当互联网行业成长光环不再、全面周期化之后,如果还想让资金长情的陪伴,基本要展示出:① 第一曲线守江山能力;②第二曲线接力能力;与③海外市场拓展能力。

在这三个维度中,更早迎来周期的美国互联网同行在语言和先发优势之下,基本都拿下了海外市场。

一些美股巨头,譬如微软和亚马逊,已做出了第二曲线——产业互联网的利润创造能力已早超了移动互联网的业务,这让他们在流动性收紧的下跌当中,具备了更强的抗跌能力。

其余美股互联网公司,如Meta和奈飞,在第二个能力缺位,第一曲线业务壁垒不足,存量竞争之下遭遇戴维森双杀,下跌的惨烈程度基本不输于中概股。

而拿美股同行来对比,在海豚君所说的三点中,国内互联网巨头第二曲线基本全部在“嗷嗷待哺”的播种期,完全不具备接力第一曲线的能力,而海外市场拓展由于布局较晚,强规模效应的互联网模式做到要后发先至,可能比孵化第二曲线更难。

因此,周期化的国内互联网巨头看未来的研究投资价值,重点还是要看第一曲线防守能力,也就是成熟业务的护城河和业务壁垒。

而本篇海豚君关于互联网电商四巨头(阿里、美团、京东与拼多多)的复盘,沿着这个思路从成熟业务防守能力的角度来划分,海豚君主要把他们分为了两大阵营:

1. 信仰阵营——美团(1000亿美金)、京东(800亿美金):这两个公司相对信仰的来源,在海豚君看来,正是我之前所说的——偏自营的重履约体系 + 高频且自负盈亏的商品品类,让高频商品除了销货,还有流量创造池的流量基座功能,为高频打低频、低毛利转高毛利的商业拓展成为可能,在长期预期中不用担心获客成本持续走高。

其中,美团通过本地生活信息分发和强时效的即配运输能力把控,在行业竞争中的防御能力更强,护城河更高于京东。

这两个公司在这波反垄断当中壁垒不破,因此股价在恐慌超跌时建筹得确定性更高,而等到消费恢复、周期触底向上的时候,股价的空间也就打开了。

2. 拐点阵营——阿里(2500亿美金)、拼多多(500亿美金):这两家公司均以POP商业模式为主,电商买流量、卖流量的玩法进入移动互联网末期,在新增流量耗尽、存量时长迁移之际,商业壁垒变弱。

阿里作为老派电商势力,第二曲线阿里云短期有未成人,先第一曲线地盘持续失守,投资价值来源于混战结束后格局的明朗;

而新生代势力拼多多,快速催熟之后,同样壁垒缺失,回过头来防守高频日用品,以免社区团购挖墙脚,开始回补物流基础,同时直播电商威胁到拼多多,导致GMV放缓之际,利润并未如期释放。

因此,这两家公司的核心就是看拐点——当基本能够国内电商竞争格局逐步清晰,阿里市占率趋稳的时候,阿里的投资价值才能更加清晰和确定;

拼多多的问题在于用户触顶之后,向上进攻性业务——高品质商品未能突破,向下的防守型业务社区团购要加大投资补物流短板,竞争壁垒更不清晰,说服资金长期陪伴是个问题。因此,它的投资价值只有利润开始释放的阶段性机会。

目前在强监管+消费疲软+疫情的叠加影响下,海豚君在长期中性价值估算中,这四家公司均有价格的弹性空间,但综合来说,在同样恐慌性估值打折中,当下美团和京东的确定性更强。

由于文章过长,本篇海豚君先发布对于两个信仰股——美团和京东的判断:

一美团:执行力靠谱,值得长情陪伴

去年四季度,海豚君曾通过两篇文章《缴罚款、上社保,美团还剩几分信仰?》、《美团优选:美团的下一个 “傲人曲线”?》详细写过对美团的判断逻辑。

但进入2022年,如果从美团被文件引导调降佣金到四季度财报之前的巨额跌幅,市场似乎已经没有了对美团的信仰,剩下的只有担忧:

1、外卖成长性的担忧:

按照2025年一天一亿单外卖(九千万单餐饮,一千万非餐),基本意味着从现在开始到2025年,每年的复合增速要达到23%,而2021年四季度只有17%,市场是质疑目标是否能够实现的。

2、用人成本的担忧:

公司原本说,从2022年开始执行配送人员的用人合规,两年之内执行完。市场担心,在执行期间,叠加疫情的不确定性,可能出现单均利润改善倒退的情况,而美团的单位经济性对用人又太多敏感,这种倒退可能动摇资本信仰。

而从四季度超预期的表现来看,手握履约(即配)、信息分发(大众点评)的绝对优势,高壁垒的高频外卖与到店生意,在强执行力下,确实有能够守护住第一曲线的利润空间的能力,而这正是支撑美团长期信仰的核心所在。

而市场原本担忧的几大问题都有了一定程度的缓解:

1、外卖成长:高弹性

在这个问题上,由于短期疫情封控,当前订单增速无法代表实际订单增长趋势。更多的信心来源于管理层的判断。

而美团在季度业绩的电话会上,重申了对于2025年实现一天一亿单的信心,疫情催动的高质量餐馆供给+未来还可以开拓的团餐、拼好饭等,都是单量达到一天一亿单的驱动因素。

同时,一季度前两个月,公司的订单增速恢复已经比较快,基本达到了一天一亿单所需的年均复合水准25%。

2、用人合规成本:暂时搁置

根据美团的说法,原本于今年初开始落地的骑手社保覆盖问题,从当前的进展来看,已经确定性推迟,大范围推进的时间节点非常不确定,执行上的延期给疫情下的美团了一些缓冲时间。

同时,美团更详细的外卖数据披露,给我们长线角度更加理性看待这个问题的可能性:

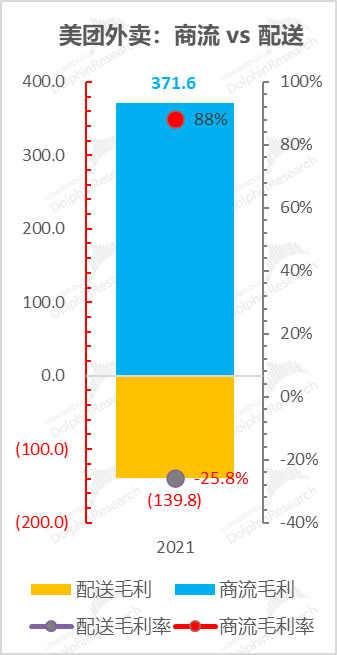

从四季度开始,美团清晰地把外卖业务的收入分成了自营配送下的配送业务收入,以及相关成本,平台商流经济性的佣金收入和广告收入。

而根据招股书的披露,外卖的成本,除了自营配送对应的骑手成本,还有设备折旧、支付、客服、带宽服务器与流量成本等。

海豚君结合招股书和历史费用开支细分数据,核心有三点发现:

1)按照美团官方定价5%-6%的佣金定价,而财务端4.1%的佣金率,意味着美团外卖交易额的含水率应该在30%以内,比阿里的实付额比例应该稍好一些。

2)在宽口径交易额基本一致的情况下,美团外卖的商流变现率5.7%,含佣金率(平台服务费率)4.1%。与广告变现率1.6%。相对而言,这个数是高于实物电商4.5%以内的综合变现率水准;整体商流毛利率在80-90%之间,与到店业务的毛利率在一个水准上。

3)美团自营即配的配送收入和成本严重收不抵支:2021年毛利率层面还是负数状态,外卖配送毛亏139亿,毛亏率26%。

数据来源:公司财报、海豚投研整理、估算

这组透明的数据背后说明的是:单纯就即配这个环节,在不调整既有定价体系的情况下,让一个依然毛亏的配送再去做劳工合规、加成本,这件事并不现实,需要理性推进。