锂的赌徒

碳酸锂是一种白色粉末,也是生产电池所需的粮食,2022年,粮食短缺,粮价一飞冲天。

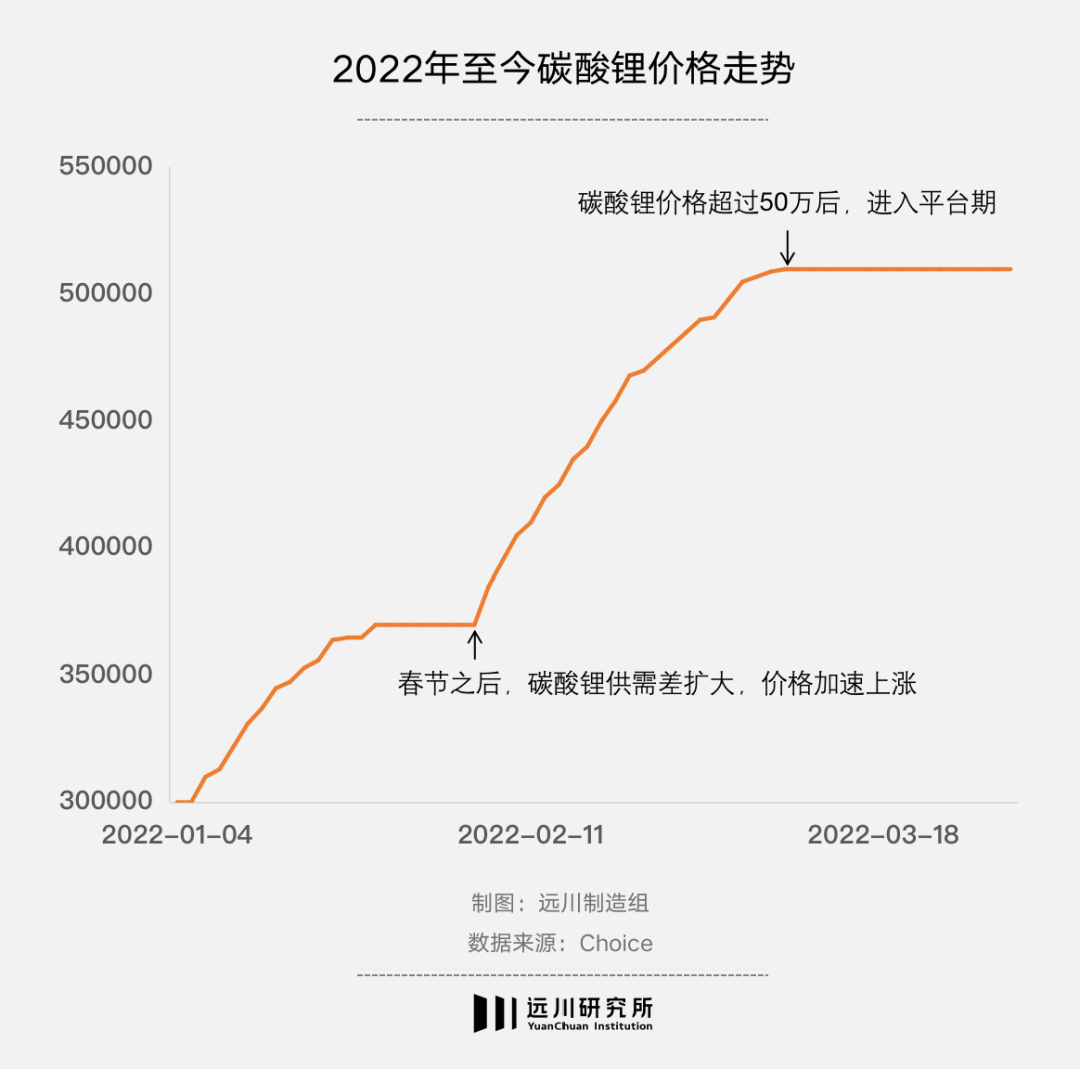

由于国外产能不足,国内开采速度又跟不上,碳酸锂涨价从之前的细水长流式变成了百米冲刺式,价格从一天涨几千变成了一天涨几万,前三个月上涨80%,近一年时间上涨接近400%,最高突破每吨50万。目前徘徊在每吨40-45万之间,把行业里的人都看傻了。

碳酸锂是生产正极材料和电解液的原料之一,一辆电动车大概平均需要30-50kg碳酸锂,以此计算,一套动力电池系统成本一年时间就涨了一万多,这还是在不考虑镍、钴、铜和铝等其他金属价格也在涨价的条件下。面对这种史无前例的价格攻势,地主家也直呼受不了。

宁德时代曾警告上游,如果碳酸锂价格突破每吨47万,就停止接单,但于事无补;被挤在中间的正极材料厂也揭竿而起,呼吁同行停止采购以此遏制上游的贪婪,但没有下文;政府说要打击“囤积居奇、哄抬物价”的行为,但到现在也没揪出哪粒老鼠屎。

当中游厂家无法阻止上游抬价时,下游只能吃瘪,一贯强势的车企也成了最没有话语权的那个,摆在它们面前的只有两条路:要么忍痛停产,及时止损,比如长城欧拉;要么含泪涨价,将成本转嫁给消费者,连特斯拉这样的压价高手也没法独善其身,八天内主动调了三次价。

4月9日,刚成为推特第一大股东的马斯克发文,称锂价已经涨疯了,但全球锂资源并不短缺,到处都有,只是开采和炼化的速度太慢了,除非成本有所缓解,否则特斯拉将大规模进入矿产开采和精炼业务。

按照马斯克的说法,如果全球锂资源真的不缺,那为何碳酸锂会掀起一场这么大的风暴?这显然不是一句供需错配或者资本家利益熏心就可以解释的。

一种更有说服力的观点是:“当粮食短缺5%时,粮食成本既不是由粮食的生产成本决定的,也不是简单地代表粮价上涨5%,而是95%的人为了避免自己成为饿死的5%,能够把价格抬高到什么程度决定的[2]。”

本质上,这次史无前例的涨价潮是整个产业链的一次集体共谋。

01

赌徒:两种极端

过去一年,碳酸锂的暴利有目共睹。

按理想汽车创始人李想的说法,一吨碳酸锂的生产成本只有3-5万元[2],但现在却卖出了十倍的价格,保时捷看了都要低头,爱马仕听了都要流泪,这也难怪许多车企一把手都将这种现象视为“炒家的游戏”,但如果你去问碳酸锂生产厂家,又会得到不完全一样的答案。

江西一家碳酸锂工厂总经理樊伟(化名)从2000年开始就从澳洲进口锂辉石,当时下游客户是玻璃陶瓷行业,2015年中国开启一轮大规模的电动车补贴,碳酸锂价格随之上涨,最高涨到每吨18万元,樊伟从这波行情中赚到了几千万,但和去年“营收3亿、净利1亿”的业绩相比,也有些相形见绌。

像他这样的行业老炮非常清楚过去半年碳酸锂的逆天上涨是不健康的,比2015年猛的多,“那一轮是阶段性的,涨到每吨七八万元之后横盘了一段时间,涨到十二万之后又横盘了一段时间,不像这次,每天都在涨,从去年春节之后每天都是一两万在涨,简直是不可思议。”

他认为,这种不可思议的现象背后是因为有投机分子在暗中使劲。

去年8月份之前,国内碳酸锂的价格一直维持在每吨8万元左右,上中下游都能有钱赚,而那时,一个名为无锡不锈钢电子交易中心的网站上线了碳酸锂的远期交易合约,虽然成交量都不大,但不久之后碳酸锂价格就开始疯狂上涨,“无锡盘”也逐渐成了影响锂价的关键因素之一。

“如果你不是一家锂盐厂,你根本就用不到碳酸锂,但是你可以以个人的名义到无锡盘开一个账户,交易碳酸锂,然后就等着它涨价。”樊伟说。

目前行业对锂价未来走势的判断众说纷纭,樊伟非常乐观,目前他们公司正在建设一座三倍于目前产能的新工厂,在他看来,碳酸锂价格短期之内可能会回落到每吨35万左右,但之后会继续“往上走”。

35万元可能是未来一段时间国内碳酸锂的价格底线。

澳大利亚锂矿商皮尔巴拉(Pilbara Minerals)上个月表示,今年下半年每吨锂辉石价格有可能达到每吨五六千美元,按照八吨锂辉石生产一吨碳酸锂来计算,那么生产一吨碳酸锂的原材料成本将达到28万元,加上4万元的工业成本,总成本将达到32万元,再加上10%的毛利率,一吨碳酸锂的售价将至少达到35万以上。

皮尔巴拉旗下Pilgangoora锂矿

而由于下游材料端扩产太猛,和上游资源端之间的剪刀差还在进一步扩大,因此碳酸锂价格回落到35万以下的概率不大。

在这波行情中,上游厂家赚了个盆满钵满,许多公司的股价和利润都创了历史新高,有的贸易商也因为囤货而卖出了史无前例的差价,但也有倒霉蛋因为赌错了趋势而背上巨债。

因为碳酸锂价格涨势凶猛,去年不少下游厂家和上游锂盐厂签订了锁量锁价的合约,原本想着可以稳赚一笔,但未曾想到碳酸锂涨势不减,山东一家年产两万吨的工厂在碳酸锂每吨两万元的时候和下游客户签订了合约,导致公司巨亏,老板沦为老赖。

02

正极:骑虎难下

直到2021年12月份,碳酸锂的价格还只有每吨25万左右,但不到三个月时间,就翻了一番至每吨50万元,这种现象和碳酸锂的季节性特点以及正极材料厂的抢购有直接关系。

在供给侧,岁末年初,青海因为天气寒冷不宜大规模开展盐湖提锂工作,加上天然气资源短缺,生产受到了巨大影响,锂资源供给环比供给最多可能下降了30%-40%。

另一方面,下游锂盐厂往往会选择在这段时间内安排半个月到一个月的产线检修工作,导致产量下降,比如1月份,赣锋锂业基本没怎么生产碳酸锂,天齐和雅化都检修了产线,而一些大型锂盐厂为了在将来卖个好价钱,提高了库存,导致市场上的碳酸锂进一步减少。

但在需求侧,车企往往会在年底冲一波销量,而正极材料厂往往需要提高库存,这种供需上的错配直接演化成一轮更猛烈的暴涨。

“过年之前,每天价格的涨幅就从5000到了1万,过完年更疯狂,一涨就是两三万,最后变成四五万。”天津一家正极材料厂总经理说。

过去两年,中国正极材料出货量暴涨,2019年只有40万吨,2020年提升到50万吨,但是到了2021年一口气暴涨到111万吨,产能达到170万吨,产能利用率只有7成,正极材料之所以扩产这么猛,和产业特性有非常大的关系。

在锂电池四大主材中,正极材料的技术壁垒不算高,主要拼原材料成本,进入门槛比较低,每万吨产线投资金额大约为3-5亿元,竞争非常激烈,市场集中非常低,厦门钨业、德方纳米、杉杉股份以及容百科技四家龙头加起来的份额也不超过30%。

因此,2020年下半年之后,当国内电动车市场爆发时,尝到甜头的正极材料厂纷纷扩产,一大批外行也伺机而动,包括做钛白粉的,做磷化工的都想进来插一脚,整个行业掀起了一场大跃进。

正极材料的扩产周期一般为一年左右,2020年开工的新项目基本上都能在2022年年初投产,但上游锂资源的开采和扩产时间少则两年,长则五年,上下游之间的时间错配加剧了碳酸锂的紧缺,同时也让正极材料厂更加疯狂囤货。

面对高不可攀的锂价和不断萎缩的毛利率,很多正极材料厂陷入骑虎难下的局面。

“正极材料企业已经投了几十亿甚至上百亿,如果没有抢到货(碳酸锂),工厂就不能开工,但设备摊销以及资金成本都是摆在那里的,所以只能硬着头皮去跟上游买,整个行业陷入了囚徒困境。”在锂电池行业从事近20年的上海意定新材料总经理林道勇表示。

03

根源:相互错付

从供需角度来看,这轮锂价暴涨的根源在于上游的锂矿厂商低估了下游旺盛的需求,而车企和电池厂高估了锂资源的供给弹性。

比如2021年,市场对当年中国新能源车销量的预测不断变化,从上半年的250万辆到下半年的300万辆,实际上去年中国新能源车销量达到352万辆,同比增长160%,超过大多数人的预期,而同期,欧洲的电动车销量同比增长70%至230万辆。

考虑到矿山和盐湖一旦开工就不好停产,加上锂价暴跌的历史让上游矿商对扩产十分谨慎,少有厂商全力以赴,导致在2021年下半年,整个行业仅有蓝科锂业的2万吨电池级碳酸锂投产。

与此同时,下游客户前两年也没有把锂太当回事,毕竟全球已探明的碳酸锂当量达到1.16亿吨,理论上并不缺,所以它们纷纷把目光锁定在更稀缺的资源上,比如宁德时代通过合作伙伴洛阳钼业锁定了刚果金的钴矿,而特斯拉也提前锁定了一部分东南亚的镍矿。

因此到2021年缺锂的问题愈演愈烈时,锂盐厂和电池厂只能大眼瞪小眼,下游有需求,但上游没产能,材料厂和电池厂只能被动接受报价,而这种定价机制和之前也截然不同。

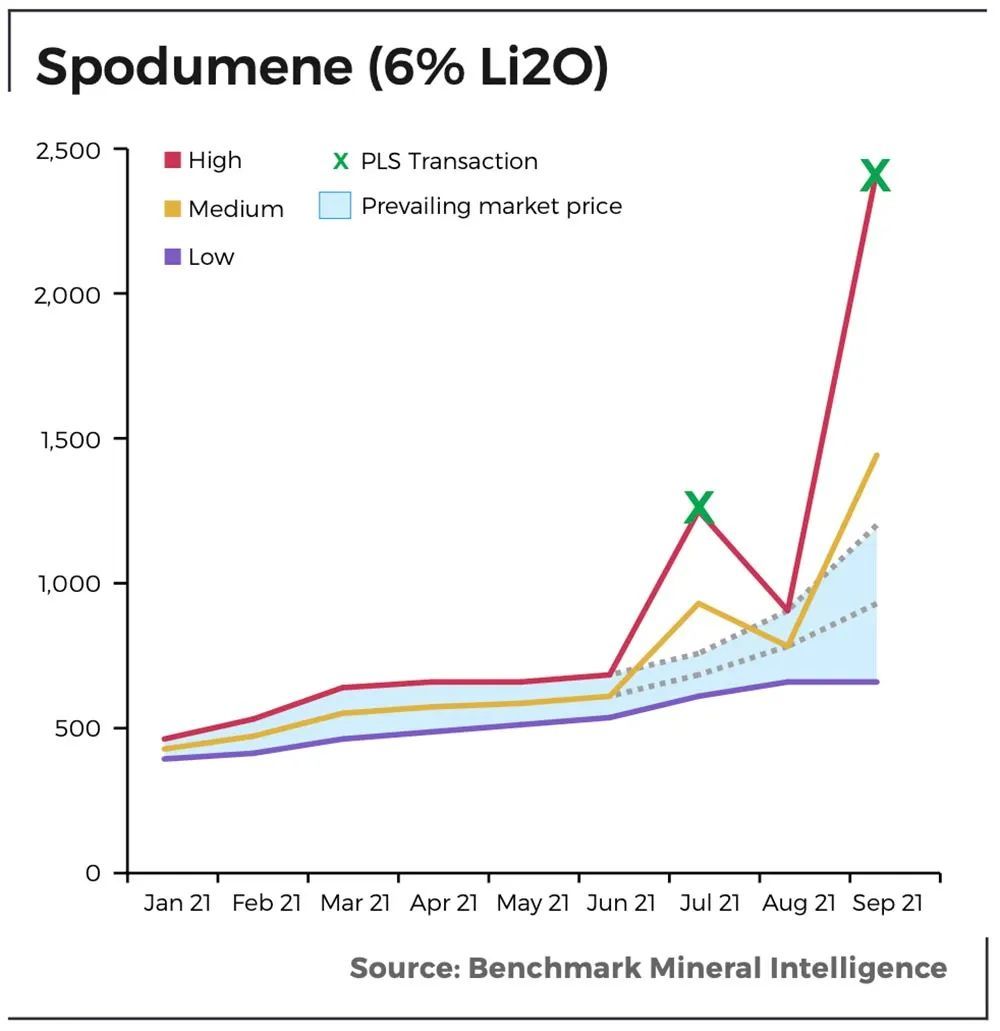

去年三季度,碳酸锂行业发生了两件没太能引起市场关注的事,一是“无锡盘”的出现;二是澳洲皮尔巴拉的散单拍卖。

去年,皮尔巴拉三次拍卖总量2.8万吨锂精矿(约可生产3000吨电池级碳酸锂),无锡盘的交易量则更少,但这些交易偏偏左右了市场报价。

“X”代表皮尔巴拉前两次拍卖价位,均大幅高于市价,并带动了现行市价向上,图片来源:Australian Resources&Investment

在碳酸锂供不应求的阶段,掌握了大多数碳酸锂现货的锂盐厂基本直接与正极材料厂进行长协绑定,货品不流向市场,也不对市场报价,此时,市场上唯一能看到的报价反而是散单的报价。

这些散单的报价在去年下半年逐渐成为了市场的价格预期,上游矿企的锂精矿价格开始与散单价格联动,进而推动主流市场碳酸锂价格的上涨,并在今年2月份突破每吨50万元的历史大关。

50万的价格不仅击穿了电池厂的忍耐底线,也让很多正极材料厂把之前赚的钱都给吐了出来,之前敢于囤货的贸易商也变得极为谨慎,整个行业陷入一场微妙的价格拉锯战。

04

尾声

在18世纪的法国,流行着一种被称为“Roulette”的轮盘赌博游戏,赌局开始时,庄家将一枚小球投入其中转动轮盘,玩家则将筹码压向不同的数字或颜色,当轮盘停止转动,小球停止的位置将决定赌局的胜负。

这一轮长达一年半的碳酸锂周期,就犹如一场庞大的轮盘赌,人声鼎沸。矿企坐庄转动轮盘,锂盐厂、材料厂、电池厂甚至是下游的新能源汽车都不得不卷入其中,每个人都想从中获益,每个人也深陷其中。