金时科技:接连失标,“订制”项目搁浅,“烟盒帝国”没落

与行业上市公司烟标市场有所复苏的情况不同,“宽窄”“云烟”等知名品牌的烟盒供应商金时科技(002951.SZ)业绩却大幅下挫;而公司接连失标的窘态,更是与行业“各中烟公司不会轻易更换已有长期的烟标供应商”的常态背道而驰。

“烟盒帝国”,为何会落到这步田地?钛媒体APP注意到,近期以来,金时科技子公司金时印务接连失标,其中便包括昔日第一大客户“湖南中烟”多个项目的流失,背后的原因市场认为与其子公司涉嫌行贿罪有关。

更为窘迫的是,针对大客户湖南中烟打造的总投资高达6.8亿元的“湖南生产基地”目前已投资超3亿元,原计划用于烟标印刷等产品的基地,因客户的流失面临变更。

行业方面,随着电子烟等的流行,在传统烟草市场规模或将缩减预期下,同行劲嘉股份(002191.SZ)已打造新型烟草第二增长极,东风股份(601515.SH)转向“大包装”瞄准“药包装”已逐渐起量,永吉股份(603058.SZ)在用“酒包装”分散风险。金时科技在客户流失业绩受重创背景下,烟标业务占比仍在九成以上,转型及创新还没有看出迹象。

连续失标业绩遭重创?昔日“烟盒帝国”规模锐减

金时科技顶峰期,是“芙蓉王”“白沙”“黄山”“红塔山”“云烟”“玉溪”“娇子”“黄果树”“宽窄”“天子”等多个知名香烟品牌的烟盒供应商;据其招股说明书,公司彼时客户包括湖南中烟、四川中烟、贵州中烟、安徽中烟、重庆中烟等多个省中烟客户。2016年公司净利润一度接近3亿元,对比同行来看,鼎盛时期的金时科技,被称作区域性的“烟盒帝国”也不为过。

然而,接连失标的项目,使得这个昔日的“烟盒帝国”营收规模锐减。

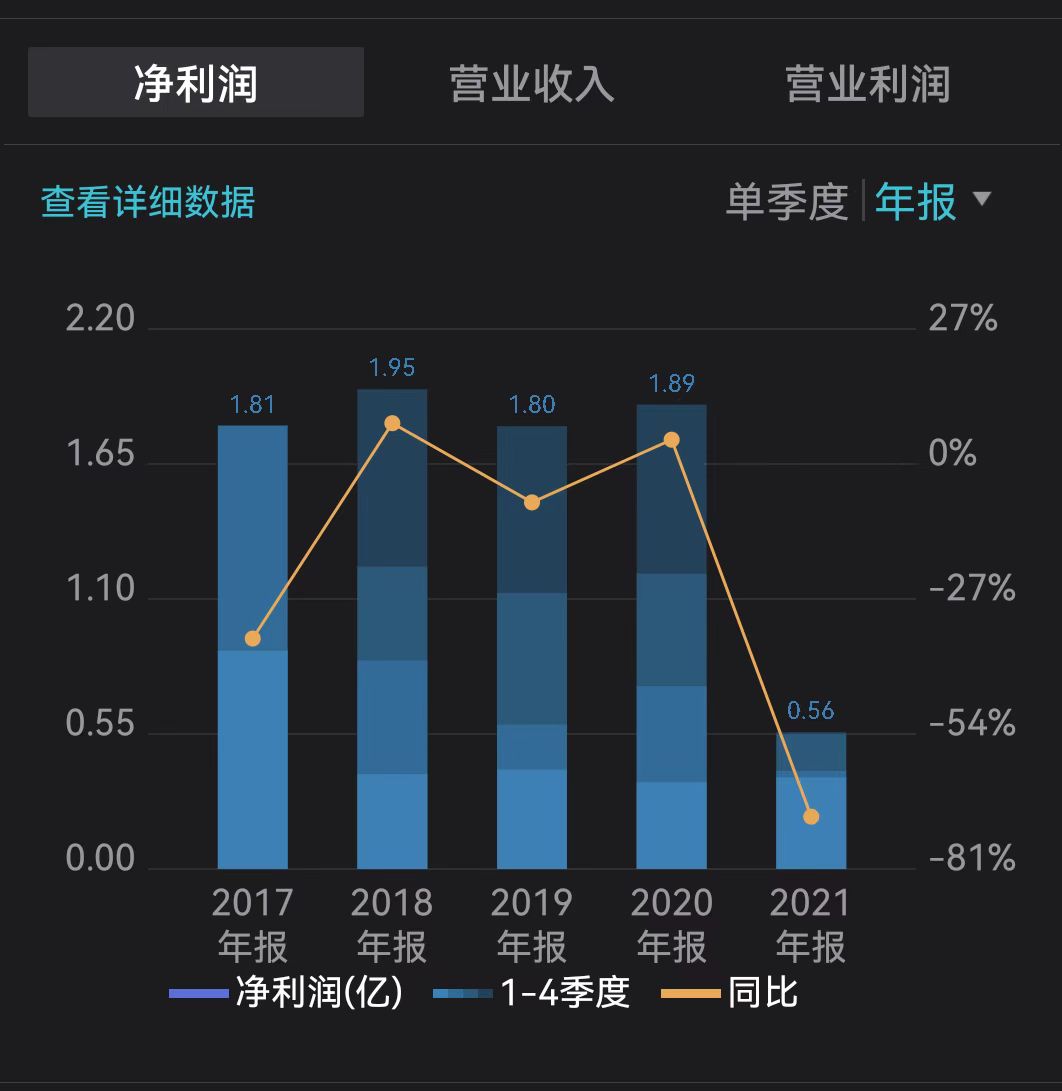

金时科技近几年净利润走势图,来源于wind?

时间回溯至2021年3月,公司公开表示“湖南中烟中标候选人公示显示金时印务(公司子公司)不在项目一的两个标段的入围候选人名单中”。钛媒体APP注意到,相关招标项目的标段一中,公司相关在供产品2020年前三季度收入占据公司总收入的比例更是高达40%。

时隔五天,公司方面“未中标湖南中烟项目三之标段一的侯选人名单”的消息再次传来,而该项目标段2020年前三季度营收即毛利占比均约6%。

同年4月底,“安徽中烟2021年烟用条、盒包装纸采购项目”公司又没有中标,相关项目2020年营收即毛利占比均约3.5%。

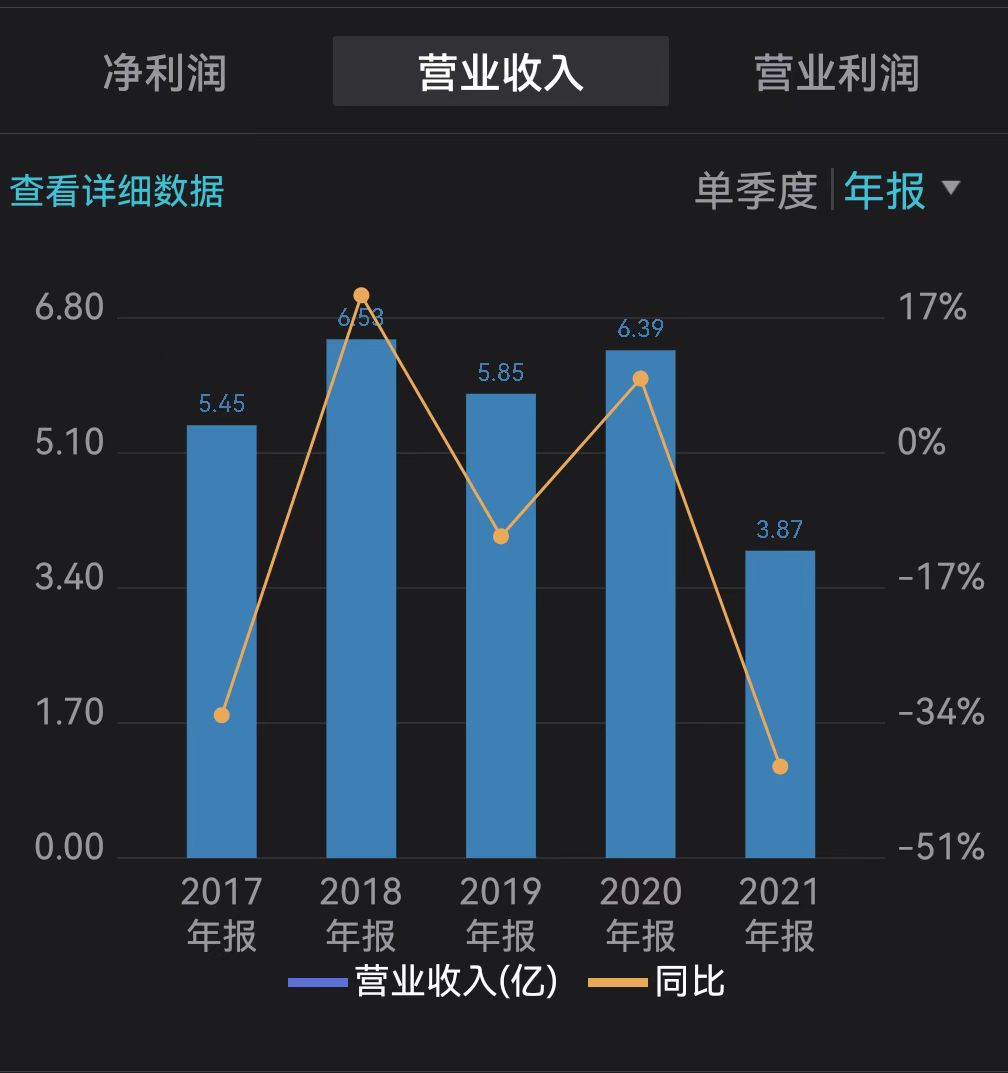

金时科技近几年营收走势图,来源于wind?

上述湖南中烟相关项目的持续没有中标,使得公司业绩遭受重创,几大主要财务指标均疯狂下跌。据公司4月21日年报,公司2021年实现营收3.87亿元,同比下滑39.48%;同期净利润为5573.65万元,同比大幅下滑70.54%;扣非后净利润为4855.10万元,同比大幅下滑73.05%;截至2021年末,公司经营现金流净额为1.43亿元,同比大幅下滑46.30%。当前业绩规模对比2016年公司营收超8亿元、净利润近3亿元来看,更是不可同日而语。

公司方面也坦言:“净利润下降原因主要是受湖南中烟等客户部分在供产品在2021年进行的烟标项目招标中未继续中标等原因影响,烟标销售收入减少了2.59亿元。”此外,折旧摊销等也进一步影响着公司业绩。

一半营收将荡然无存?大额投资项目令其雪上加霜

远不只此,今年3月的一纸公告更是宣告了公司一半的营收将荡然无存。3月底,“子公司金时印务未中标湖南中烟候选人”的消息又让市场再次吃惊,公司股价应声一路下挫。据悉,公司参与了湖南中烟的烟盒项目(2022年4月-2024年6月)项目七、项目九、项目十三、项目十四的投标,相关标段均为公司2021年在供产品,占据2021年前三季度总营收的比例分别为8.39%、1.81%、26.48%、14.85%,合计高达51.53%。从2021年营收情况来看,意味着上述影响将超过全年营收的一半。

金时科技客户品牌之一,来源于作者拍摄

接连失标并不是行业的常态。“为确保烟标产品的质量,各烟标印刷企业投标前需进行资质认证,一般经若干年考察方可成为烟草客户的合格供应商,且各中烟公司不会轻易更换已有的长期烟标供应商,市场进入壁垒较高。”在2019年的招股说明书中,公司明确表示。

就连续失标的原因,市场质疑其与金时印务涉嫌行贿罪不无关联。据公司年报,去年9月,金时印务收到收到湖南省耒阳市人民检察院《起诉书》,湖南省耒阳市人民检察院以金时印务涉嫌单位行贿罪,向耒阳市人民法院提起诉讼。截至2021年底,本案尚在审理过程中。

这不是公司第一次卷入“涉嫌行贿罪”的舆论漩涡。据2003年云南日报等公开报道,公司实际控制人之一李文秀配偶李镇桂,曾涉云南省原省长李嘉廷贪腐案、因行贿罪被判刑。

值得注意的是,即便种种原因导致2021年烟标业务接连失标,公司仍有九成以上的营收均来源于烟标业务。据公司财报,2021年公司烟标业务营收3.58亿元,占总营收的比例为92.52%;镭射转移纸营收仅为1606.17万元,占比仅4.15%;其他业务营收1287.52万元,占比仅3.33%。显然,从业务结构来看,烟标业务的连续失标对金时科技将是致命的打击。

金时科技部分客户品牌图,来源于招股说明书?

事实上,近年来随着电子烟的流行等,传统烟行业市场规模缩减。在此背景下,相关烟标企业均在转型,开展多元化发展。公开资料显示,东风股份向“大包装”方向发展,瞄准“药装”领域,客户不乏科兴生物(SVA.US)、以岭药业(002603.SZ)等上市公司,2021年东风股份“药装”营收超5亿元,占比超10%。同行公司劲嘉股份则在新型烟草上下功夫打造第二增长曲线。

业绩遭受重创之外,大客户湖南中烟的流失,巨额投资项目“湖南生产基地”更是令公司雪上加霜。公司方面表示总投资6.7亿元的“湖南生产基地项目”建设初衷便在于“更加高效便捷地服务公司核心客户”,核心客户实则就是彼时第一大客户湖南中烟,然而湖南中烟流失对该基地无疑也是重创。

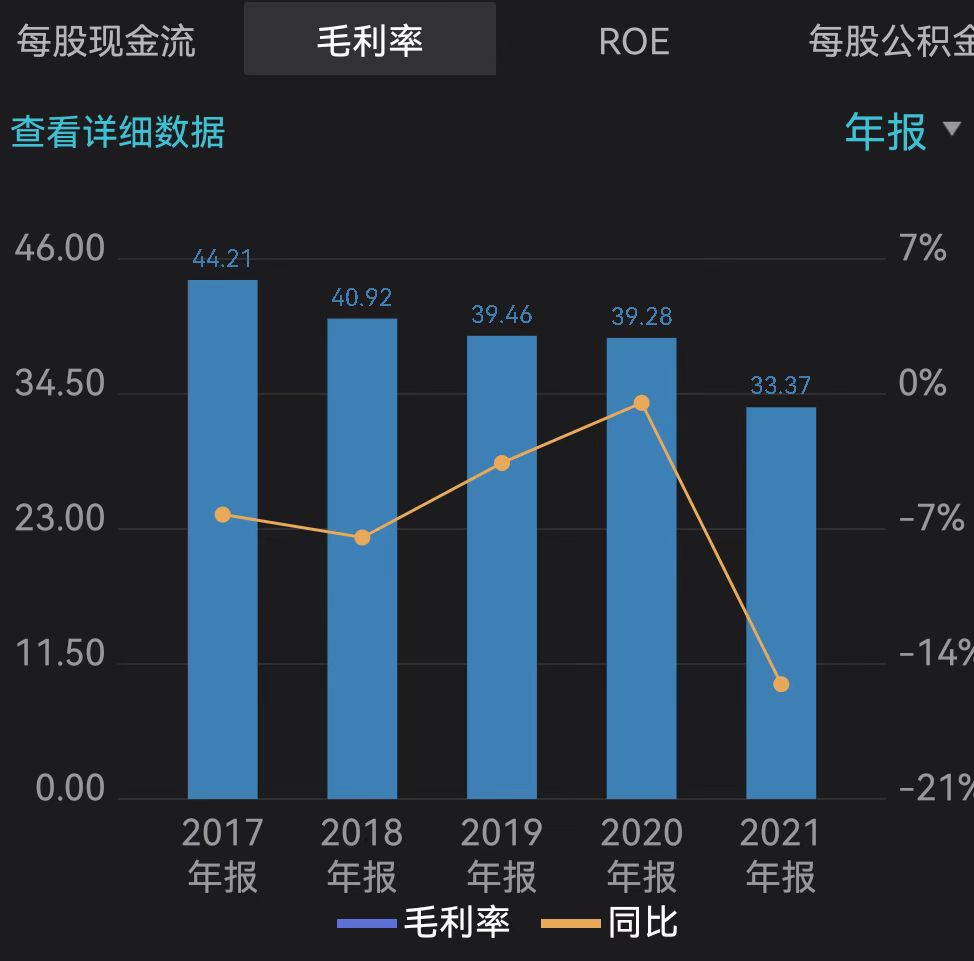

金时科技近几年毛利率走势图,来源于wind

截至2021年底,“湖南生产基地”项目已投资超3.5亿元。公司在年报中表示已将该项目的主营业务拟变更,该基地拟不再从事“烟标业务”。“由于可能变更原规划业务,需要根据拟开展的新的业务进行筹划论证,并根据拟开展的新的业务确定装修装饰甚至对原建设方案做局部调整,并履行相应的决策程序。如果湖湖南金时开展的业务不能实现预期收益,将对公司募投项目的整体投资回报和预期收益产生不利的影响。”公司方面也在年报中提示相关风险。