华为“舞剑”支付,意在哪位“沛公”?

支付行业再次风起云涌,这一次,华为支付高调入局。

其实早在2016年,华为首次明确表态“不会做支付”。时任华为云服务部总裁的苏杰曾公开表示,华为“不会申请支付牌照”,原因是“一个公司必须有自己的边界意识”。2021年4月,华为企业BG全球金融业务部总裁曹冲也公开表示,“华为没有进入支付市场的计划”。

然而,时隔不到一年,华为不但进入支付市场,而且正在全力推广华为支付。从“不会”到“不要”再到“全面开花”,华为“迷之操作”背后,意欲何为?

01 小试牛刀:Huawei Pay进阶升级

早在2014年,苹果公司推出了基于NFC的手机支付方式——ApplePay,2016年Apple Pay业务在中国上市。此后,搭载银联云闪付的Samsung Pay服务也随即上线,以“银联+手机Pay”的组合布局。

2016年8月,华为与中国银联联合宣布云闪付全面支持HuaweiPay,涵盖NFC等各类支付创新技术应用。以NFC为例,华为手机可以通过NFC功能读取银行卡数据来读取银行卡,然后,当需要付款时,只需触摸卡的销售点即可完成付款。

虽然包括NFC在内的功能有其优越性,但由于当时没有支付牌照,无法开展结算业务。只能通过利用合作银行的II、III类账户的应用,来实现华为钱包余额支付,并且通过与银联合作,实现手机端云闪付,华为手机只需靠近支持银联云闪付的POS终端机便能完成支付。

2018年1月,华为与银联国际在深圳签署合作协议,将Huawei Pay推向国际市场,称为全球华为终端用户提供更好地移动支付体验。同年7月,华为和银联共同推出了基于NFC技术的“碰一碰”支付,其最大特色是减少了用户的操作成本,通过“滴”一下建立机器之间的联系,买家甚至不用打卡软件即可完成支付。

2020年7月,华为钱包上线了“商家收款”功能,9月,华为与中信银行推出了Huawei Card信用卡,通过华为钱包App实现信用卡账单的全面在线管理。

截至到2021年,作为银联国际加速移动支付服务本地化的重要合作伙伴,华为已携手推动境外7个国家和地区共15家银行接入银联手机支付Huawei Pay,支持这些银行的银联卡持卡人“挥”机支付。

一路走来,虽然HuaweiPay在不断优化功能、持续创新,但HuaweiPay在金融布局上存在的一些局限性,与华为支付不可同日而语。

易观分析金融行业高级分析师苏筱芮表示,HuaweiPay只是单一的一种支付工具,而华为支付不仅涵盖了HuaweiPay这样的支付工具,还代表了其支付生态体系。

在这样的趋势之下,华为收购支付牌照成为发展过程中的必经之路。

02 关键一环:收购支付牌照

2021年3月,华为正式获得支付牌照,以合规为前提,为用户提供支付账户服务。至此弥补了金融功能上的重要一环。

根据天眼查信息显示,2020年12月,深圳市讯联智付网络有限公司(以下简称“讯联智付”)完成工商信息变更,上海沃芮欧信息科技有限公司从股东中退出,新增华为技术有限公司为该公司股东,持股比例100%。这也意味着华为通过收购的方式正式获得了《支付业务许可证》。

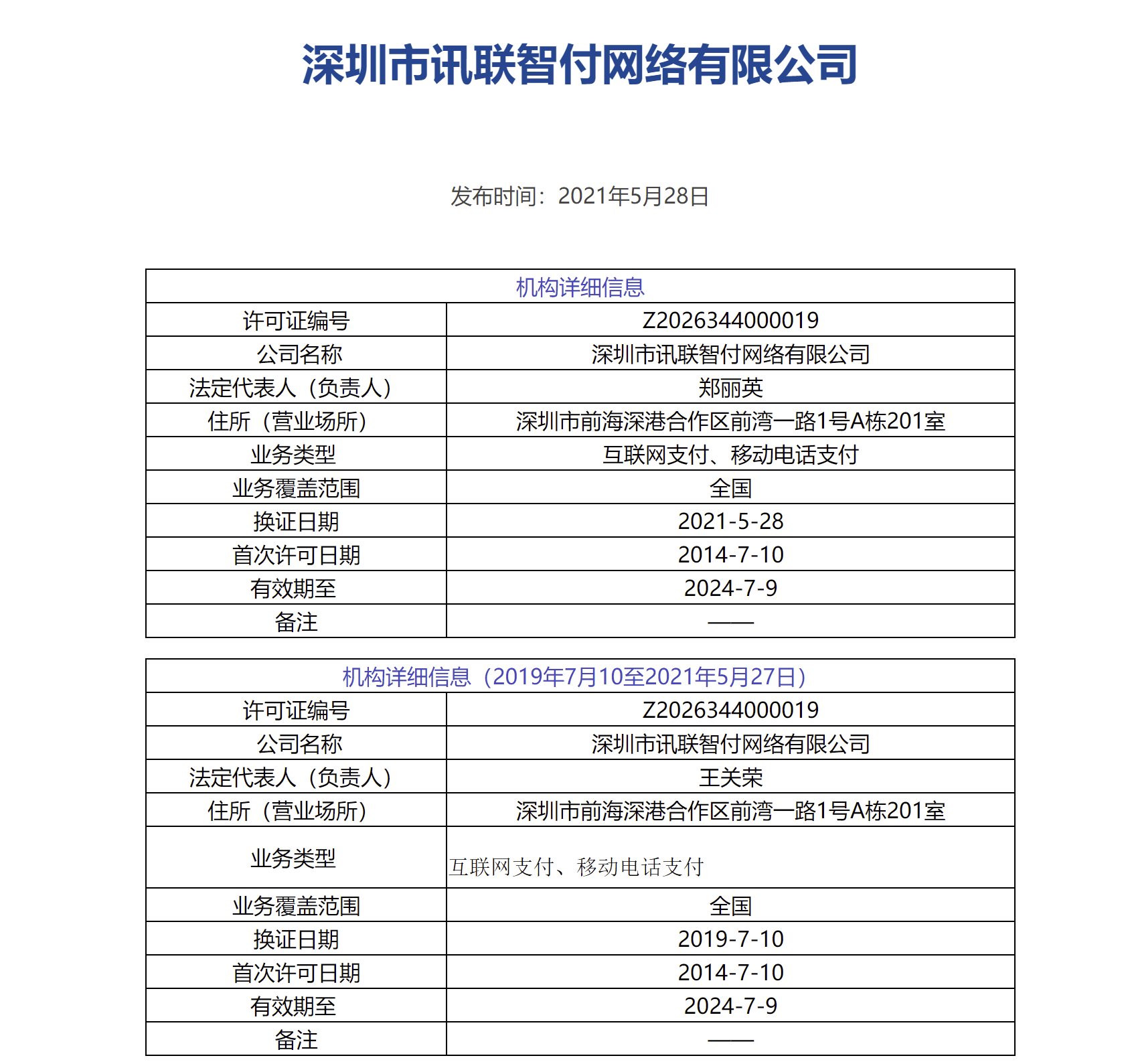

讯联智付成立于2013年06月18日,注册资本2亿元。2014年7月10日,讯联智付获得央行颁发的《支付业务许可证》,准许其在全国范围内开展互联网支付和移动电话支付、数字电视支付业务。讯联智付于2019年7月10日顺利完成续展,同时主动终止数字电视支付业务,有效期至2024年7月。

(讯联智付《支付业务许可证》,摘自央行官网)

需要说明的是,华为收购讯联智付实际为第二次交易。早在2016年6月,同样是手机厂商的中兴通讯曾发发布公告称,以3.83亿元出售其全资子公司中兴软件拥有的讯联智付90%股权。同年8月10日晚间,中兴通讯公告称,收到央行深圳市中心支行下发的《关于深圳市讯联智付网络有限公司变更股权结构的批复》,同意中兴软件向上海沃芮欧出售讯联智付90%股权。另据天眼查信息显示,2018年1月份,中兴通讯转让剩余的讯联智付10%股权,但未披露具体转让价格。

众所周知,支付属于金融基础设施,是建立金融生态的基础。业内人士也强调,支付业务主要有两方面的价值。第一是有效解决合规问题,尤其是在面对没有支付牌照做平台存在二清等质疑;第二是随着合规问题的解决,支付牌照能够帮助平台整合商业生态、完善商业链条。在数据方面,可以不再受制于外部机构,能够拿到第一手的交易数据;在金融方面,可以开展相关增值服务,也可以进一步衍生出供应链金融等业务。

而华为收购讯联智付,把华为支付与硬件结合在一起,手机将成为真正意义上的钱包。

中南财经政法大学数字经济研究院高级研究员金天认为,此前由华为和银联等合作推出的huawei pay仅是一种支付方式,通过绑定银行卡实现线上支付、银联二维码支付和NFC支付等。而华为支付则是依托华为钱包提供的支付服务,用户不仅可以用于消费和转账,还可以进行钱包充值、提现、余额管理,在华为生态内购买和使用各类应用;除提供个人用户服务外,还为企业用户提供资金和账务管理、营销赋能等支持。

03背后原因:意在生态布局

近年来,伴随着数字经济发展的持续深入,支付牌照已成互联网及产业巨头竞逐的赛场,华为的入局既能够提升整个支付市场的活力,也表明支付牌照对于巨头而言存在较高的商业价值。

根据第三方研究机构对外发布的《2021年中国移动支付行业研究报告》数据显示,截至2021年6月,国内移动支付用户规模达8.72亿,其中使用移动支付的比例为86.3%。

华为在此阶段,发力支付领域,背后又有何原因?

金天表示,就华为自身来说,收购支付牌照不仅能节省通道成本,还能让其完成自身生态闭环,有利于在华为自身庞大的C端流量基础上,开展其他增值业务,为企业提供更多想象空间。

以支付通道手续费为例,华为支付上线两周年时,华为官方表示Huawei Pay 发卡量较第一年同比增长 300%,流水增长 350%,交易笔数增长400%,如果接入第三方支付机构为商家进行交易结算时,需要支付0.6%~1% 的手续费。这也意味着,随着华为业务量的增长,支付高额的手续费成本不可避免。

但收购支付牌照后,这样的局面大为改观。华为不仅能够砍掉大额的渠道费用支出,而且也能确保金融业务的合规化,搭建自己的支付体系。

苏筱芮认为,华为布局支付有三方面的原因。首先,作为手机头部厂商,华为拥有较好的知名度与忠实用户,能够借助现有用户群体来使自有支付业务得到拓展;其次,华为已在手机Pay等支付方式上进行过试水并积累了一定的运作经验;再次,当下5G消息、数字人民币试点推广以及鸿蒙系统的覆盖率不断提升等科技领域的趋势逐步显现,为华为进军支付行业带来了良好的背景和发展机遇。

“从上述背景来看,华为支付近期的动作能够在夯实自身实力的同时抵御外部竞争,为生态圈内支付结算业务的合规打下根基”,苏筱芮进一步分析,“与此同时,华为也能够借助鸿蒙系统的持续扩张来对支付业务的商用进行前瞻性布局,未来支付业务结合华为专长的5G消息、数字人民币硬钱包等前沿应用均存在一定的想象空间。”

如今,支付业务俨然已成为像华为这样的生态型互联网巨头不可或缺的业务构成之一。无论是其商业布局、数据还是用户都具有较高的价值,并发展成为头部互联网公司的标配。

苏筱芮指出,华为拓展支付的路径是先在小额零售类业务中进行发掘,以及运用自身的生态优势嵌入自有场景,后续预计待业务成熟后再进一步丰富场景类型、扩大使用规模。

此前面临的支付市场主要被支付宝、微信支付等以软件见长的玩家分割,目前则出现了更多“软硬混战”迹象,硬件厂商推出的支付服务或有更多参与机会。金天坦言,不过分食支付宝和微信支付的市场份额并非易事,与包括京东支付、美团支付和抖音支付等在内的更多潜在竞争者相比,华为支付更缺乏场景优势,如何将自身拥有的硬件优势进行转化仍需持续探索。

无论怎样,华为大举布局支付仍然值得关注,在巨头林立的支付赛道,华为该如何突围?又会如何发力?

???????原文标题?:?华为“舞剑”支付,意在哪位“沛公”?(华为支付系列报道一)