中软国际路线图:先“稳”住大客户,再来谈新增量

IT服务不断迭代更新,也为IT服务厂商带来了新的发展机遇。

随着新技术的出现和企业流程化的变更,越来越多的企业开始选择IT整体化外包专业服务商来运维IT。近日,中软国际发布2021年度业绩,作为国内IT服务龙头,我们通过中软国际的财报或许能够看看这条赛道未来发展的价值锚点?

紧跟大客户步伐,云智能业务“锦上添花”

根据中软国际年报显示,2021年公司业务快速增长,收入达到183.98亿,2020年营收为141.01亿。根据其历年财报显示,2018-2021年,公司收入分别同比增加14.51%、13.76%、17.31%和31%。

从数据表现上来看,中软国际的营收表现持续向好,为何能够实现一定增长?

首先,从公司自身业务来看,一方面,中软国际和自己的大客户之间合作愈加稳定,在拓展新领域业务方面也在稳步进行。

2021年,中软国际前五大客户的服务性收入占本集团总服务性收入比例为71.3%,来自前十大客户的服务性收入占本集团总服务性收入比例为78.2%。除了中软国际之外,行业里的其他公司跟大客户的合作都较稳定。

比如说软通动力,据年报显示,2017-2020年,软通动力对华为,阿里巴巴、百度、腾讯、中国银行这五大客户的合计销售收入占公司营业收入的比例分别为67.04%、68.55%、69.88%及65.46%。

同时,在金融业务拓展层面,中软国际2021年新增内外资银行、民营银行、非银行金融机构、海外金融机构等29家客户;在中国移动业务方面,2021年首次突破咪咕视讯、咪咕数字传媒、中国电信天翼电信终端、中电鸿信等重要客户。

除了客户资源稳固与扩充之外,中软国际云智能业务增长迅速,也为公司总营收增长“锦上添花”。

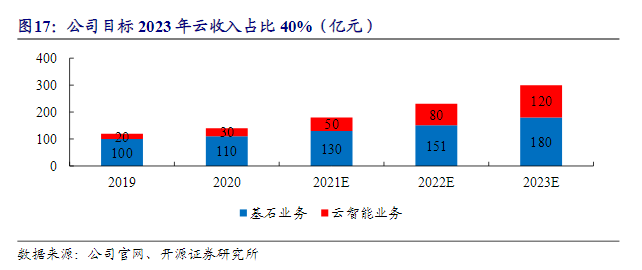

据年报显示,2021年,中软国际云智能业务收入53.06亿,同比增长62%,智能云管理服务已经在 IDC排名第二,云迁移和云开发也双双蝉联第一。根据开源证券报告预计,中软国际全栈云智能业务在2023年实现收入120亿元,在公司300亿营收目标中占比40%,预计2019-2023年复合增速达57%,

当然,除了客户资源池扩展,大力推进云智能业务落地等公司持续性战略之外,市场红利也是助推中软国际的营收因素之一。

2020年国务院国资委印发《关于加快推进国有企业数字化转型工作的通知》,“互联网+”和“中国制造2025”等国家战略持续推进,进一步驱动社会各行业的信息化改造需求。在此背景下,信息产业在飞速发展,越来越多的企业开始向信息化转型。

随着物流、金融、制造业等传统行业大规模信息技术改造升级,自然会产生大量信息化转化需求,而传统企业在信息化转型上缺乏经验,所以将会进一步渠道IT服务外包总体需求上涨。

据中信证券报告显示,中国信息技术服务市场总规模近年来稳定增长,每年增长幅度稳定在10%以上,2019年规模已超过7.2万亿元;2020年已经达到8.16亿。

在港股研究社看来,随着市场红利以及自身优化两方面助推,中软国际基本面向好,盈利能力稳定,但从中软国际长期的发展来看,也依旧存在一些需要关注的点:

虽然中软国际和一些大客户之间是双赢的关系,但近年来随着云计算的深入应用,国内云服务市场的竞争十分激烈。在行业竞争逐渐加剧的现在,中软国际依旧需要持续拓展自己的客户池,来拓展自己的生态圈,从而强化公司的“生存力”。

成本支出扩大,还有哪些新增量?

根据中软国际年报显示,2021年公司毛利率约为26.7%,同比下降2.5%。根据此前年报显示,该公司2019、2020年的毛利率分别为29.8、29.2。

从数据体现来看,2021年毛利率相较有一定程度的下滑,我们再分析下滑的原因,主要集中在成本支出增加上。

首先,以拓展领域客户为目的的销售成本进一步增加。在整个IT服务也你追我赶的前提下,销售成为了众多IT服务商获取新增量的选择之一。

以软通动力为例,根据软通动力发布年报显示,公司2019、2020、2021销售费用分别为3.09、3.73、5.78亿元。

而据中软国际年报显示,2021年,公司的销售及分销成本为943,469千元(2020年:人民币729,409千元),同比增长29.3%。

其次,IT服务商对于转型业务的重视,也进一步增加了研发成本总额。根据中软国际年报显示,2021全年公司研发成本支出为人民币1,249,325千元(二零二零年:人民币930,169千元),同比增长34.3%。

当然,重视研发投入也为中软国际带来了新的机遇,自2009年开始,中软国际积极配合华为研发业务在国内主要城市布局,分别在北京、上海、深圳、西安、南京、武汉、成都、杭州、苏州、东莞、大连、长沙、济南等地建立ODC场地,通过分布式敏捷的交付模式,为华为提供高效、可信的离岸软件交付服务,获得客户高度认可。

值得注意的是,虽然中软国际成本支出在扩大,但总体来说,中软国际的业务质量在不断提高。在基石业务稳步增长的同时,中软国际也通过云化转型,全栈云布局,寻求第二增长曲线:

根据中软国际21年业绩会议纪要显示,2021年中软国际持续推进软件工厂标准化建设,把人才管理、项目管理经验化、体系化、工具化,打造客户数字化转型的软件经营制造工厂,为产品提供产品开发一体化解决方案。

2021年,中软国际在汽车、互联网、金融、电信等行业挖掘了的机会点,通过对客户诊断咨询落地了比较多的项目。比如在汽车领域,中软国际以一汽为突破口,通过外包管理获取了客户合同框架;在互联网领域,则利用软件工厂突破OPPO、用友等客户。

中软国际表示,展望未来,软件工厂作为业务优质核心能力载体,将持续发展售前、咨询、培训能力打造新的业务拓展预期。

同时,在KA客户深化合作上,中软国际有大客户战略,KA客户目标要超1亿美金。2021年,中软国际与BAT等大客户生态合作持续深化,同时与字节、京东、美团、小米等客户,都取得不错突破。

最后,另外值得一提的是,在智能汽车业务进展方面,2021年中软国际在全国建立7个智能汽车研发基地,除了参与华为全系列智能汽车产品开发之外,面向其它车企也正以华为标准定制开发服务,与长安、吉利、比亚迪达成合作。

结语

从目前来看,为了抢占市场的先发位势和份额,中软国际自然会面临一些市场压力。

但正如段永平所言:“价值投资一定是长期投资,但长期投资不一定是价值投资”。投资者看一家企业的价值,一定会用长期的眼光。对于中软国际等IT服务商而言,实现长期价值是一个漫长的过程,需要的一定是““敢为天下后,后中争先”的思维及勇气。

文章来源:港股研究社

???????原文标题?:?中软国际路线图:先“稳”住大客户,再来谈新增量