20小时前 三次冲击IPO,柠萌影业在急什么?

【直通IPO(微信:zhitongIPO )北京】4月11日报道(文/吕鑫燚)

)北京】4月11日报道(文/吕鑫燚)

招股书失效十天后,4月8日柠萌影业不死心的又向港交所递交招股书。

这已经是柠萌影业十五个月内第三次冲击资本市场了,2021年1月,柠萌影业曾启动A股上市计划,但于6月底终止辅导计划,此后改道港股,于同年9月在港交所递交招股书,但2022年3月29日招股书失效。从时间和频次来看,柠萌影业的急是有目共睹的。

可柠萌影业究竟在急什么?

从行业格局来看,柠萌影业招股书中援引弗若斯特沙利文的研究报告,显示其连续三年成为中国五大剧集制作公司。虽然招股书并未提到其他四家剧集公司的名称,但从市场端来看,其余头部剧集公司新丽传媒、华策影视、慈文传媒均已完成上市。所以从行业格局角度而言,柠萌影业似乎需要进入“上市俱乐部”,和其余头部剧集制作公司站在同一阶段的资本市场。

但此时似乎不是柠萌影业上市的最佳时机,去年弃A转港之际,正值A股市场的影视寒冬时期,这可能也是柠萌影业放弃A股高估值转战港股的原因。但是来到港股的柠萌影业又遇“水逆”,目前耐看、灿星、乐华等多家影视公司都在港股排队等待敲钟。

此外,柠萌影业自身的业务也不容乐观,业绩已经连续两年下滑。招股书显示,柠萌影视2019年、2020年、2021年营收分别为17.94亿元、14.26亿元、12.49亿元,毛利分别为4亿元、5.45亿元、5.59亿元。

梳理招股书,不难发现急着上市的柠萌影业,还囿于众多焦虑。哪怕顶着爆款制造机的光环上市,柠萌影业上市的结果仍是一个未知数。

精品率优于同行,但不扎实

爆款制造机,是柠萌影业最大的关键词,也是柠萌影业最长的一块板。

成立于2014年的柠萌影业,截至最后实际可执行日期共制作及发行13部剧集,在招股书的报告期内2018-2021年,柠萌影业共发行7部影视作品,其中根据弗若斯特沙利文调查显示五部被认定为爆款剧,精品率约71.4%。这一数据远远领先同行,同期排名前五的竞争对手平均约40.8%的精品率。

柠萌影业能押中爆款,离不开它背后的领路人。

柠萌影业的创始人苏晓在电视传媒行业,摸爬滚打二十余年,堪称行业老炮。他曾先后担任SMG东方卫视副总监、SMG影视剧中心主任、SMG尚世影业CEO。2014年,苏晓离职后开启创业之路,创办柠萌影业,并一举拿下一亿元腾讯的A轮投资。成立两年后,2016年柠萌影业完成5亿元B轮融资,这一次腾讯继续加码,芒果基金也在此时入场。最近一次2018年柠萌影业完成数亿的C轮融资,腾讯再一次出现在投资方中。

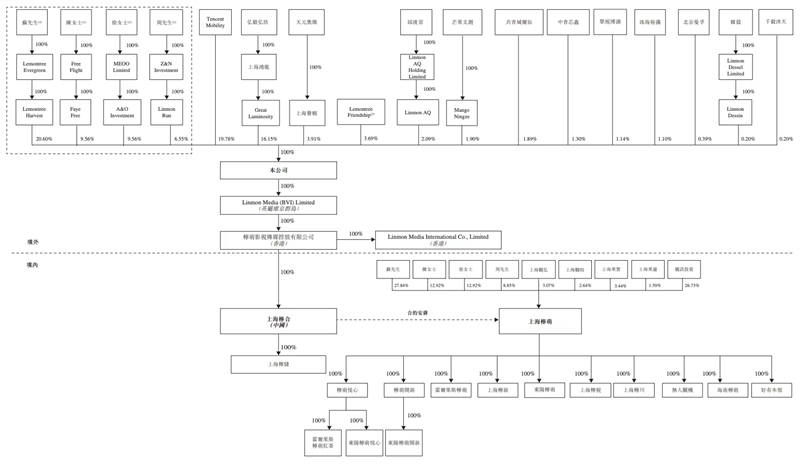

三轮融资后IPO前,柠萌影视的联合创始人苏晓、陈菲、徐晓士及周元通过彼等各自全资拥有的境外控股公司,分别间接持有柠萌影业已发行股本约20.60%、9.56%、9.56%及6.55%。除了内部人士,腾讯为第一大外部机构股东,持股为19.78%,芒果文创持股为1.9%。

柠萌影业成立一年后,苏晓提出要以超级内容连接新大众,即制作的内容可以贯穿所有媒体渠道,将消费者重新聚合起来。不仅要靠内容链接大众,柠萌影业还多次发布过市场调研报告,在更近的地方了解观看用户,摸清用户喜好才能押中下一个爆款话题。也正是此时,柠萌影业的剧集开始传播度和曝光度大幅提升,先后推出《小欢喜》《好先生》等多部爆款剧集。

2020年《三十而已》爆火,更是让柠萌影业坐稳了爆款制造机的位置。剧集播放期间,几乎每天都有相关话题占据微博热搜。《三十而已》也并不是偶然地爆火,一方面市场端的女性题材崛起,给《三十而已》提供了基本盘,另一方面也离不开影视宣发的运作。

不过爆款率不能衡量一切,爆款虽然带来高流量高传播,但爆款的另一面是昙花一现。

纵观柠萌影业的剧集,不难发现柠萌影业缺少打造IP矩阵的能力,这一点对于影视制作方而言并不乐观。换言之,柠萌影业需要一个金字招牌,一个可以围绕其进行衍生剧集的IP。没有金字招牌导致IP生命周期短,难以形成长尾效应。毕竟,影视制作方无法保证永远推出爆款,所以需要一个长久IP支撑基本盘。

柠萌影业似乎也有所察觉,有意识地打造了剧集矩阵,通过“小”字贯穿,先后推出了《小别离》、《小欢喜》、《小舍得》,不过这并不是一个完整且清晰的IP,其二创的空间十分局限,IP的商业路也并不顺畅。

另外,柠萌影业多部古装剧“扑街”,是其藏在爆款背后的最大短板。柠萌影业参与制作的《寂寞空庭春欲晚》、《择天记》、《扶摇》等古装剧豆瓣评分偏低,多数未超过5分。值得注意的是,2020年柠萌影业公司的营收同比有所下降,柠萌影业对此解释称,主要系2019年收到的一部古装剧因制作成本较高导致该剧许可费较高。

或许都市剧更适合柠萌影业,目前在都市群像剧、家庭剧之外,柠萌影业于今年初推出都市悬疑剧《猎罪图鉴》,成为2022年第二部爆款剧,悬疑剧的题材也似乎给柠萌影业指出了一条新的增长曲线。

靠腾讯盈利,也囿于腾讯

柠萌影业和其他影视制作公司一样,患上了大客户依赖症。

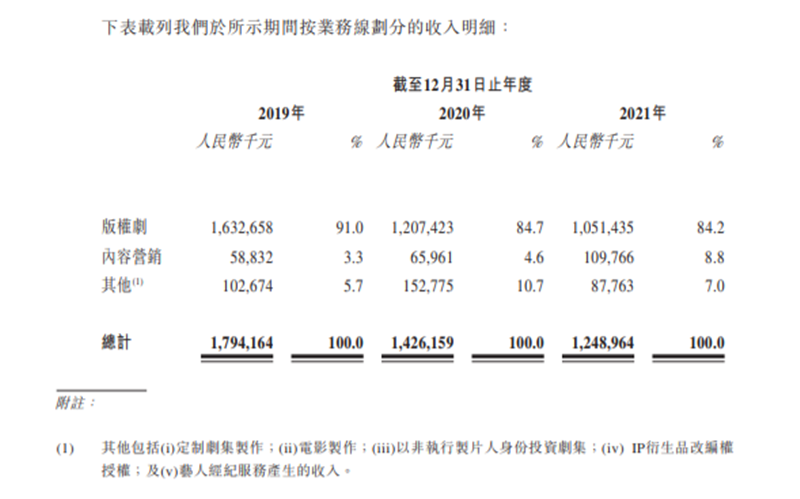

柠萌影业主营业务为版权剧、内容营销、其他,其中2019-2021年版权剧贡献营收占比为91.0%、84.7%、84.2%,可以说几乎贡献了柠萌影业的所有收入。

2019-2021年,五大客户的收入分别占柠萌总收入的约93.2%、88.1%及77.6%。就像稻草熊深度绑定爱奇艺一样,和柠萌影业深度绑定的是腾讯视频。根据去年九月柠萌影业递交的招股书显示,柠萌影业与腾讯在2015年开始合作。2018年至2020年,腾讯为柠萌影业贡献的收入分别为9.77亿元、8.88亿元、4.67亿元,分别占比60.8%、4.5%、32.7%,三年累计贡献23.32亿元。根据今年二次递交的招股书显示,2021年腾讯贡献营收占比16.9%。

值得一提的是,柠萌影业与腾讯目前已签署的相关框架协议,推算可得知2022年至2024年间将分别产生约7.8亿、8.9亿及13.2亿元收入。由此可见,柠萌影业的盈利因素很大一部分依赖于腾讯视频,而且在短时间内这个依赖并不会解除。

除了客户层面,柠萌影业和腾讯更深度的绑定在股权层面。

根据天眼查显示,腾讯不仅三次参与柠萌影业的融资。此外,腾讯控股副总裁、腾讯在线视频首席执行官孙忠怀还担任了柠萌影业的非执行董事,主要负责向董事会提供专业意见。对此,柠萌影业表示,孙忠怀在公司的非执行职务不会引起任何重大竞争问题。

从业务到股份,柠萌影业和腾讯视频早已绑定。这个绑定并不全是利好因素,发行渠道过于依赖单一平台,也会带来对应的风险,并成为发展道路上的掣肘。

对此柠萌影业作出回应,“我们还与腾讯以外的各个网络平台发展合作关系,如爱奇艺及优酷。考虑到包括主题在内的剧集性质、剧集及电影的预期人气及目标观众群,我们能够选择合适的视频平台播映我们的版权剧,以实现其商业价值最大化。”

尽管柠萌影业不想承认自身过于依赖腾讯视频,但招股书中柠萌影业依旧表示:由于腾讯集团及本集团均从事剧集的制作,腾讯集团与我们之间可能存在潜在竞争。

反观腾讯视频,目前已经取消提前点播,并在2020年提出要压低运营亏损。其实整个长视频平台都在逐步透露出“勒紧裤腰带”过日子的风向,平台想要降低亏损势必会影响到,依赖平台的剧集制作方的盈利能力。此外,腾讯视频也在积极开展自制剧,此举也将进一步挤压柠萌影业的发展空间。

对于柠萌影业而言,如何平衡和腾讯视频的关系,如何找到更为多元化的商业变现途径,才是其摆脱制约发展因素的重要方向。

三冲IPO,柠檬未知的结局

2021年6月28日,进入上市辅导期五个月的柠萌影业第一次冲击资本市场的梦破碎。对于终止的原因,中金公司在对柠萌影视的辅导工作终止报告中称,综合考量柠萌影视的上市日程安排及战略规划,经友好协商,双方同意解除辅导协议,并签署了《终止辅导协议》。

中止似乎和A股的风气有关,本身2021年影视行业的寒流还未过去,叠加2021年饭圈乱象,以及文娱领域频繁出现片酬阴阳合同、艺人失德等问题。中纪委表示整顿饭圈并不是整顿粉丝,而是“饭圈”背后的畸形产业链。种种外部因素叠加下,文娱领域的监管渐严。当时制作《中国好声音》的灿星文化二次冲击创业板于2021年2月2日被上市委否决。

影视行业似乎在A股行不通,但那时的港股却十分热闹,稻草熊娱乐成功上市,风华秋实、壹九传媒、恺兴文化等,多家影视娱乐公司纷纷向港交所递交了上市申请书。两次在A股失利的灿星文化也转道去了港股。

似乎是看到了这样的风气,柠萌影业于2021年6月10日在开曼群岛注册成立的获豁免有限公司柠萌影视传媒有限公司。(两次向港交所递交上市申请的主体)

但是转道港股也不顺利,自2021年2月稻草熊娱乐上市后,港交所似乎并不买账文娱产业的相关制作公司。目前吴奇隆光环加持的稻草熊娱乐股价累计下跌约55%。总市值一度减少87.37亿港元,相对历史高点缩水83%。

目前港交所还有耐看娱乐、灿星文化,范围更广一点,文娱产业中的乐华娱乐、风华秋实等,也都在港交所门口排队。值得注意的是这其中,乐华娱乐也是弃A转港,风华秋实也是两次向港交所递交招股书。和柠萌影业站在同一赛道的耐看娱乐,招股书于2月递交至今还无明确进展。

资本市场整体风向的变动,无疑给柠萌影业上市增添了巨大的不确定性。就算是自身急于上市,这个上市结果仍要打一个问号。