4小时前 万物云冲刺IPO,撑不起万科转型科技梦

【直通IPO(微信:zhitongIPO )北京】4月8日报道(文/韩文静)

)北京】4月8日报道(文/韩文静)

曾经号称不着急上市的万物云,还是在愚人节这天递交了招股书。

作为万科的“亲儿子”,万物云的前身是万科物业。在过去,万科针对物业上市的话题态度一直有些暧昧。在被问及万物云何时上市时,万科管理层多次隔空表态“时机还不成熟”。

但这次,万物云正式向港交所发起了冲击。扭扭捏捏了几年之后,万物云上市计划的靴子终于落地,曾经的言之凿凿也变成了过往云烟。

尽管作为如今为数不多的未上市的头部物企之一,但摆在万物云面前的资本之路注定不是一路坦途。物业股风口已过资本市场降温,强行更名并加持的科技业务孱弱,营收占比微弱;股东们纷纷提前减持套现等等,都将是摆在万物云上市之路的一道道难题。

“姗姗来迟”的IPO

时间回到2011年,万物云首席合伙人、首席执行官朱保全从房地产行业一脚踏入物业管理,加入万科物业。刚入行的时候,同业的人都在讲“上辈子作孽,这辈子干物业”。

“我来万科物业的前一年,应该说万科物业还是万科地产的一个初始的服务部门。”朱保全说道。

在执掌万科物业十年之后,2020年,朱保全宣布万科物业改名,新名称为“万物云”,同时给出了一个新的定义——“空间科技服务公司”。

而这一年,也被称为物管行业的元年。随着房地产集团纷纷分拆资产上市,物业、商业的分拆成为潮流,物业成为房企转型载体。

2020年,共有18家物企上市,包括融创服务、恒大物业、华润万象生活等头部企业。2021年上半年,物管行业的上市热潮继续延续,据不完全统计共有10家物企成功在港IPO。

在物管行业的风口期,对于分拆物业上市的安排,万科方面一直表现“佛系”,“不着急”时常挂在嘴边。朱保全就声称,万科不差钱,不会着急让物业上市。

从去年下半年开始,房地产行业各类负面新闻频发,房企在资本市场的窘境逐渐传递到物业。物业公司上市通道正在收紧,多家物企IPO折戟,这种“寒冷”一直延续至今。

此时,万物云上市的靴子落地,这决定似乎显得着急了些。一向求稳的万科,也突然之间踩下了分拆万物云上市的油门。业内普遍认为,万物云不排除试图讲述科技故事以提高估值水平的可能,即便现在已不是物业上市的最好时机。

如今,物管股资本市场开始大幅降温,为万物上市前景蒙上阴影,影响估值预期。去年赴港上市的恒大物业股价一度超过19.7港元/股,如今已跌落至2.3港元/股;碧桂园服务的股价也由去年最高点85.20港元/股,跌落至39.9港元/股。

错过了物管黄金时代的万物云,仅靠物业服务的概念远远不够。

在招股书中,万物云也提到了通过科技的投入优化服务能力,达到“重塑空间效率,服务历久弥新”的使命。在物管风口已过的当下,万物云的科技故事,资本会买账吗?

科技属性存疑

去年11月,朱保全公开表示“我们把传统的物业管理或者资产服务定义为空间科技服务。科技、云服务是万物云未来重仓投资的方向,但在业务领域依然定位于服务业。”万物云的科技成分又有几何?

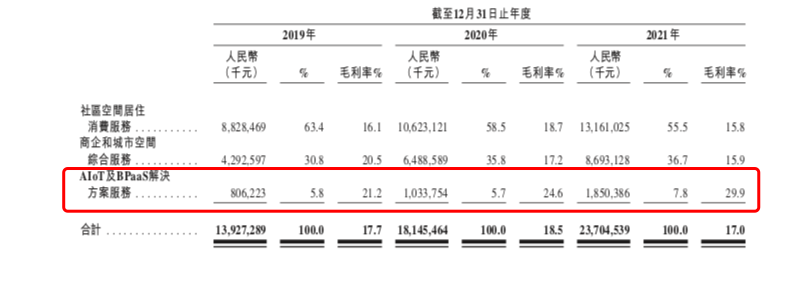

招股书中显示,公司的三大业务包含社区空间服务、商企和城市空间服务、AIoT及BPaaS解决方案服务,被称作万业务的三架马车。

其中,AIoT及BPaaS解决方案属于远程空间科技运营服务,将被应用到服务领域以提高效率,也就是万物云“科技故事”的关键所在。

招股书披露,2019年、2020年及2021年,AIoT及BPaaS解决方案属业务的营收分别为8.06亿、10.33亿和18.5亿,占比分别为5.8%、5.7%和7.8%;毛利率分别为21.2%、24.6%和29.9%。

从中看出,万物云的科技板块营收虽然呈现了增长态势,但营收占比仅为个位数。其中,还在2020年出现了占比下降的情况。可见,这块业务未来走势还存在不稳定因素。

相对应的是,传统物业服务仍占据万物云的营收绝对占比。自2019年、2020年及2021年,公司物业服务占同年总收入的70.5%、72.5%及70.2%。

由此看来,万物云的概念确实是与其他公司别无二致,“云”与“服务”的成分不多,仍属于传统物管行业。

此外,2019年到2021年,万物云研发投入分别为2.04亿元、2.50亿元、3.74亿元,占总收入的比重不超过2%。

朱保全才能表示,万物云要革万科物业的命,定位于物管行业的空间科技服务商,造物业圈的“贝壳找房”。

然而尴尬的是,万物云在研发投入相比贝壳差距较远。2021年贝壳营收为808亿元,研发投入为32亿元,占总收入的比重接近4%,是万物云的两倍。如果从绝对研发资金对比,贝壳是万物云的9倍之多。

公开报道显示,万物云目前已经拥有500人的研发团队,规模已经超过一个小型互联网上市公司的研发人员数量,但是相比于超10万的员工总数,万物云研发人员的占比不到1%,用来支撑万物云的科技底层服务,显然差距较远。

万物云在招股书中表示想通过科技板块提升效率,从而降低对人力劳动的依赖,但从结果来看,收效甚微。

招股书显示,从2019年至2021年,万物云员工成本与分包成本合计占销售成本比例为77.5%、80.7%、80.1%,人工成本并未出现显著减少。万物云想借助科技降本增效,显然还有很长的路需要探索。

相关报道显示,在德高行全球专利数据库检索得出:万物云中国专利155件,包括发明公开85、发明授权10、实用新型40、外观设计20,专利量最多的是深圳市万睿智能,其次是深圳市万物云科。

上市前夜,机构套现离场

万物云不得不面临另一个压力。就在上市前夕,既有股东们开始大规模减持套现。

2021年11月万科宣布拟分拆万物云拟赴港上市后,眼看马上要迎来资本盛宴,博裕资本却通过Radiant Sunbeam Limited将万物云7.6%股权转给瑞轩、睿达第三有限公司、珠海达丰,总对价69.96亿元;

与此同时,58集团姚劲波通过旗下的Dream Landing HoldingsLimited向海南云胜转让2.14%的股权,对价19.91亿元。

资料显示,2017年,万科物业引入博裕资本和58集团,博裕资本投资15亿以其管理的基金认购 25%股权;58集团以其下属公司认购5%股权,投资金额为3亿。次年3月,姚劲波正式成为万物云的董事。

经过本次减持,博裕资本持股降至17.14%,58集团降至2.86%;两家套现总计约90亿元。

按照减持时的对价,万物云估值已接近920亿元,折算1100亿港元。如果对比目前已经在港交所上市的物业龙头碧桂园服务、华润万象生活,其市值已分别为1300亿港元、927亿,万物云市值已接近高点。这或许是两大股东提前减持落袋为安的考量。

此外,由万物云收购并换股的阳光城也快速退场。早在2021年9月阳光城发布公告,拟以其持有的阳光智博100%股权换取万物云4.8%的股份。然而仅1个多月后,阳光城便通过子公司海南慧优转让了万物云3060.2万股股份,对价30.53亿元,转让完成后阳光城持股缩水至不足2%。

综上所述,上述三家股东减持套现总计近120亿元。

此外,万物云对于伯恩物业、阳光智博的收购,导致账面无形资产从2020年底的5.83亿元,增长至2021年底的82.44亿元。而这些资产在未来是否会发生减值,无法预判。

在4月2日,也就是递表港交所的第二天,CEO朱保全在万物云公众号上发表的专栏文章中称:“身处轻资产服务业,且有充沛的经营性净现金流,我们本不需要上市,更不需要融资。”

值得注意的细节是,万物云已连续三年派息、累计41.02亿元,而其同期的累计净利润也仅为42.73亿元。增强资本实力,万物云迫在眉睫。

一边说本不需要上市,另一边又迫不及待的把万物云推向IPO。随着前几天万科2021年度业绩的公布,面对利润下滑45.7%的万科,外界认为万物云的上市或许会成为万科度过困境的解题思路。

然而郁亮曾表示,“物业上市解决万科资金问题”不存在,万物云的资产和利润占万科的比例在1-2%左右,影响不大。

递表上市只是序曲,登陆资本市场后,万物云将会交出怎样的一份答卷?科技属性能否支撑起资本概念?只能交给时间。