运营商云:如何画好第二增长曲线?

【通信产业网讯】(记者 高超)作为“第二增长曲线”的核心,三大运营商云业务在近年来跑出了新的速度。

在日前三大运营商发布的2021年全年业绩中,云业务是一大亮点。据年报,2021年,中国电信天翼云营收279亿元,同比增长102%;联通云实现收入163亿元,同比攀升46%;移动云收入242亿元,同比大涨114%。从财报基本面来看,运营商云业务的收入都实现了大幅增长,甚至翻番,成为“第二增长曲线”营收增长重要的助推器。

不仅如此,中国已经进入了数字经济建设新阶段,云计算不仅是新阶段下运营商的战略性基础业务,构建算力网络的基础设施,更是国家“东数西算”发展战略推进的重要抓手。

今年2月,国家发展改革委、中央网信办、工信部等四部门联合印发通知,同意在京津冀、长三角、粤港澳大湾区等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程全面启动。

当前,三大运营商已经建设了覆盖全国的云资源池和边缘节点,拥有基本完善的云基础设施,将在“东数西算”工程建设,以及经济社会数字化转型中发挥重要作用,具有更大的发展空间。那么,运营商的“三朵云”能否抓住这个发展机遇,画好“第二增长曲线”?

中国特色的运营商战略布局

2021年,运营商“三朵云”收入都实现了高速增长,且增幅在公有云市场居于领先地位。

据年报,2021年,天翼云、联通云、移动云的收入分别同比增长102%、46%、114%。同期阿里云营收同比增长30%,华为云营收同比增长34%,百度智能云营收同比增长64%,亚马逊云营收同比增长37%,微软智能云营收同比增长27%,谷歌云营收同比增长47%。显然,运营商“三朵云”收入增幅基本都排在行业前列。

不仅如此,凭借收入的大幅提升,运营商“三朵云”在行业内的地位也显著提高。据IDC市场调查报告,2021年第三季度在中国公有云“IaaS+PaaS”市场,天翼云份额达到了9%,位居第四。联通云相关收入同比增长296.35%,市场份额同比增长167.67%。移动云市场份额已位列第七,同比增速达135%。

从上述这些亮眼成绩来看,运营商“三朵云”在市场上已经稳定占据地位,部分运营商已稳定进入公有云市场第一阵营。数据表明,中国运营商的云战略布局完全正确。

但事实上,从全球运营商市场来看,在坚持传统业务经营的同时涉足云计算,并取得成绩的运营商已不多见,有很多运营商甚至已经放弃这部分业务。2017年,美国运营商Verizon宣布将其企业云计算相关服务出售给IBM,退出云计算市场。2021年,AT&T宣布,计划用3年时间将其现有的网络云业务转移到微软Azure云端,最终其所有移动网络流量都将运行在该平台上。

作为对比,中国三大运营商不仅没有放弃云业务,反而不断加大对该业务的投资力度,并将其作为算力网络构建的重要组成部分。据年报,2022年,中国电信用于云资源的投资为140亿元,占2022年资本开支总额的15%,并新增云服务器16万台,将算力总规模从2021年的2.1 EFLOPS扩容至2022年的3.8 EFLOPS,算力提升超80%。

中国移动2022年用于算力网络建设的资本开支为480亿元,占2022年资本开支总额的25%,新增云服务器18万台,加快布局热点中心云,按需建设边缘云。

尽管中国联通并未在年报中披露2022年用于云资源资本开支具体数额,但是作为联通“大计算”主责主业重要组成的联通云也会必然是中国联通2022年的投资重点,且资本开支金额会占一定比重。

从三大运营商2022年投资规划来看,以算力为代表的云业务在运营商内部的地位正在不断上升,投资比重也在不断增大,将成为与5G同等重要的新战略重点。

因此,2022年,随着国家“东数西算”工程的建设和运营商的重点扶持,以及中国市场的特色,运营商“三朵云”的发展将继续提速,成长空间十分可期。

长板是什么?

在持续投资下,运营商“三朵云”在全国的资源布局逐步完善,基本形成了覆盖全国的云资源网。

《通信产业报》全媒体综合“三朵云”公开资料统计,天翼云形成了“2+4+31+X”战略布局,已建成超过700个数据中心,覆盖国内31个省份和香港、澳门两个特别行政区,国内可用资源池有59个,每个资源池有1~3个可用区。

联通云在全国打造云网边一体化、分布合理、绿色集约的“5+4+31+X”新型数据中心体系,建成数据中心880余个,主要分布在京津冀、长三角、珠三角等地,接入区域超过51个,每个接入区有1~3个可用区。

移动云在全网统一规划“N+31+X”三层资源布局架构,中心节点资源池有18个,省节点资源池有15个,每个资源池有1~3个可用区,主要分布于京津冀、长三角、珠三角、川陕渝等地。

从云资源布局来看,运营商“三朵云”的业务重点还是国内市场,可用资源池/接入区数量与公有云市场的大多数厂商相比具有一定的优势。据统计,阿里云国内可用区有57个,分布于内蒙古、河北、北京、上海、江苏、广东等10个省份;腾讯云国内可用区有42个,分布于北京、四川、重庆、上海等7个省份;华为云可用区有32个,分布于北京、上海、江苏、内蒙古等9个省份;百度云可用区有18个,分布于北京、河北、广东等7个省份。而亚马逊云、微软智能云、谷歌云在国内的可用区都比较少,竞争力有限。

综观云计算服务商的国内资源布局,运营商“三朵云”在国内市场布局较为完善。从未来规划来看,他们也将继续深耕国内市场。2022年,三大运营商将继续围绕全国8个算力网络枢纽节点,以及京津冀、长三角、粤港澳大湾区、川渝等地,继续增强算力规模,实现云资源节点在全国范围内的完全覆盖,为算力网络构建夯实基础。

如何补短板?

伴随着互联网业务的兴起,云计算市场逐渐发展壮大,并凭借企业上云和行业数字化转型之机成为一个颇具活力和“钱”景的朝阳产业,竞争日益激烈。

在国内众多云计算服务商中,运营商“三朵云”有自身的优势,云网融合、完善的云资源布局是突出优势,但是短板也很明显。

在基础产品方面,运营商“三朵云”提供的产品服务主要有云服务器、对象存储、CDN分发等,这些产品也都是阿里云、腾讯云等服务商的主力产品,同质化严重,运营商云无法在其中形成自身的差异化优势。

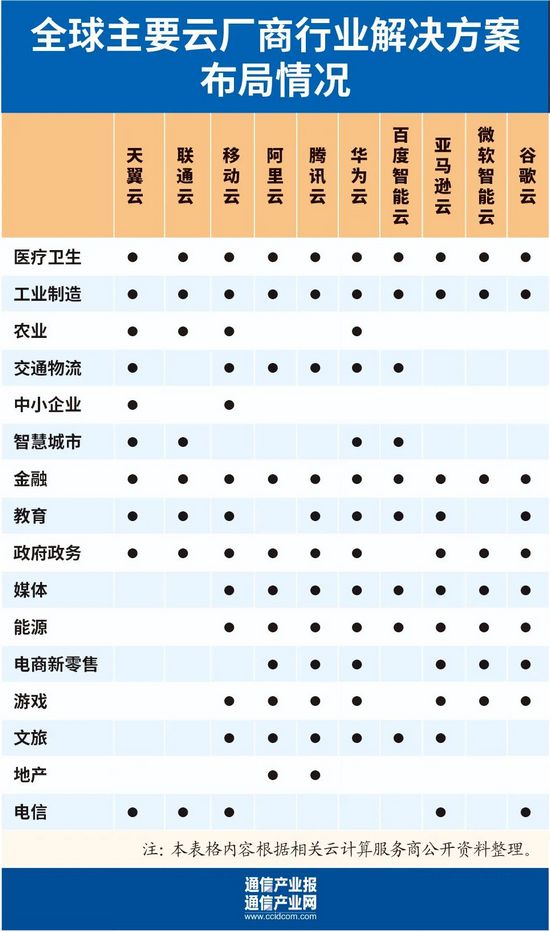

在赋能行业数字化转型方面,运营商云提供的行业解决方案不够灵活和丰富,与第三方云计算服务商相比也有较大差距。

从灵活性角度来看,以金融类解决方案为例,运营商云提供的解决方案有2~8个不等,而华为云相关解决方案多达42个,细分到银行、保险、证券、互联网金融等多个行业和领域,小到远程开户议,大到企业上云无所不包。

从丰富度角度来看,亚马逊云覆盖了16个行业,华为云覆盖了15个行业,阿里云和腾讯云都是14个行业,而运营商云覆盖的行业不超过13个。

显然,无论是从产品供应角度,还是从赋能行业角度,运营商云存在短板,这既有能力输出问题,也存在自身体制基因因素。其商业能力与完善而覆盖广泛的云基础设施规模并不适配。

在云计算赛道上,商业布局完善与否与其在行业内起步时间早晚成正比,这也是阿里云国内公有云IaaS+PaaS市场份额领先于其他服务商的主要原因。因此,对于运营商云而言,简单“复刻”阿里云、腾讯云的发展轨迹,胜算可能不大,如何在不同赛道上寻求弯道超车,是讲好云故事的关键。

多位专家认为,打好四张牌,有助于升级运营商云商业能力。

一是打好资源优势牌。运营商继续发挥信息基础设施布局比较完善的优势,整合自有云计算、“双千兆”网络、大数据、IT等算力网资源,利用规模效应降低客户成本支出,提升性价比,形成相对第三方云计算服务商的成本优势。

二是打好安全可信牌。运营商利用自身国企的身份和电信级安全稳定的系统,面向政府部门,以及电力、水务、能源、交通等关系国计民生的特殊行业重点推广云计算服务,做强做优做大政务云、国资云市场。

三是打好解决方案牌。运营商要充分发挥过往政企市场的理解好洞察,大力提升解决方案能力。做好产业调研,积极听取行业客户反馈,加深对行业需求的理解,做深做实做细行业解决方案,并提升对行业发展变化感知的敏锐度,及时调整产品组合和技术方案,快速响应客户和行业的新需求。

四是打好合作牵引牌。作为央企平台和产业链链长角色,运营商加强开放合作,引入大型SaaS软件开发商,为客户提供实用性、稳定性更强的第三方解决方案,打造一个能力更强的“Iaas+PaaS+SaaS”综合能力更强的云计算平台,提升竞争力。

希望凭借完善的网络基础设施和长期持续的投入,运营商云业务实现高速且持续增长。未来,在国家推动“东数西算”工程建设,运营商步入发展新阶段的背景下,云业务会成为运营商“第二增长曲线”的新助推引擎,以及换轨旧发展范式、驶入数字经济新航道的重要支撑。

从云网融合,到算网一体,期待“三朵云”助力中国运营商在数字经济时代,“舞”出具有全球标杆意义的新精彩。