14小时前 名创优品华熙生物背后的代工厂,伊斯佳IPO宣

【直通IPO(微信:zhitongIPO )北京】4月1日报道(文/吕鑫燚)

)北京】4月1日报道(文/吕鑫燚)

站在华熙生物、名创优品等知名上市企业背后的代工厂伊斯佳,最终没能像客户一样敲响上市锣声。

北交所连续向伊斯佳提出33问,第三次问询函发出后的第五天,伊斯佳表示,因预计无法在规定时限内提交第三轮审核问询函的回复,公司终止了在北交所上市申请。

这家成立二十余年,为多家上市企业旗下洗护产品提供代工服务的工厂,经过了一波三折的坎坷上市路。倘若回首伊斯佳的资本路,不难发现此次终止十分蹊跷。

2016年8月,伊斯佳挂牌新三板,2021年北交所刚开市之际,伊斯佳便进入了精选层辅导期。2021年6月3日,伊斯佳通过精选层辅导验收,并符合转向科创板和创业板的相关标准。换言之,在经过多层次资本市场的考验后,伊斯佳终于要成为首个转板上市的美妆企业。

北交所护肤第一股的桂冠就在眼前,在新三板蛰伏六年的伊斯佳,却因无法在规定时间内回复证监会,从而选择终止上市。

值得注意的是,根据此前遇到过相关情况的企业来看,大多数企业选择的是中止而非终止。毕竟,就差这最后一步,便能跑向新板,谁都不想错过机会。由此看来,这其中似乎还有其他因素阻碍伊斯佳的上市想法。

实际上,北交所的三轮问询函中,已经揭露了伊斯佳的困境和掩埋在业绩下的雷点。

据了解,阻挡在伊斯佳转板上市的33问中,更多的是指向业绩问题以及资金、经营合规性。成立二十余年的伊斯佳,最终因种种因素,未能敲响北交锣。

上游企业难抓市场变幻

美妆行业的风向标向来变幻莫测,去年火爆的产品在今年销声匿迹的事情不足为奇。消费者追捧的概念变化之快,倒逼美妆研发企业加速迭代周期。这个概念不仅适用于当下,也适用于千禧年之际的伊斯佳。

90年代初王德友在华中师范大学生物系毕业后,进入化妆品行业。辗转几年王德友开始了自己的创业历程,在1998年创办了伊斯佳。

成立一年时,伊斯佳羊胎素系列产品正式面市,那时的美妆市场上羊胎素可谓是“当红炸子鸡”,也正是因此伊斯佳被称为“中国羊胎素护肤品第一品牌”。推出羊胎素一年后,王德友成立了珠海市时代经典生化保健制品有限公司,并通过这家公司推出现代经典天然活性系列护肤品。彼时又提出了亚健康皮肤概念,将皮肤类型和美容产品重新分类。

王德友曾表示,1998-2002年,伊斯佳处于单品牌创业阶段,通过产品和技术探索和实践渠道营销,横向构建品牌网络。随后,伊斯佳开始通过品类延伸,不再局限于皮肤护理品类延伸至头皮护理,创立了丝域养发品牌,孵化出养发馆连锁品牌。至此,伊斯佳也完成了单一化妆品品类向洗护品类转型。

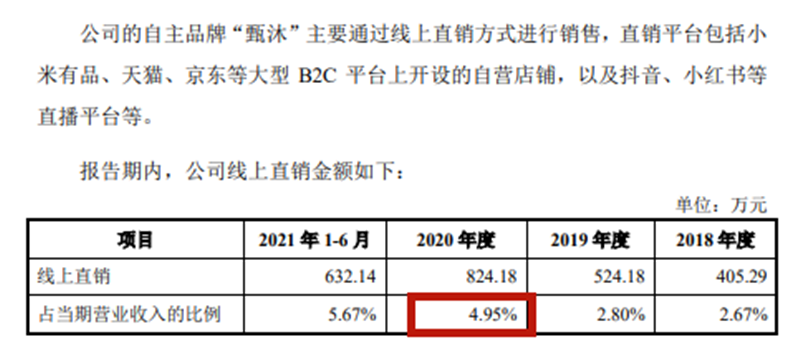

伊斯佳的基因决定了将大部分业务重心放在线下渠道中。2016年伊斯佳才看到线上渠道的重要性,推出自有洗护品牌甄沐,主打植物成分概念。但是品牌培育是一件非常漫长的事情,甄沐也没有选择目前主流消费品的营销战。当下甄沐主要销售的渠道在小米有品等,2020年营收824万,仅占当期营收的4.95%。

除自身品牌外,从销售模式来看,伊斯佳目前以大客户定制产品直销的销售模式为主,自主品牌产品大部分采用经销模式进行销售,小部分采用直销模式对外销售。根据招股书显示,2018年—2020年,公司直销模式收入分别为 1.13亿元、1.51亿元、1.44亿元,占主营业务收入的比例分别为 75.84%、81.24%和 87.08%。

大客户定制产品即化妆品代工业务,2018年—2020年,伊斯佳为名创优品、御泥坊、娇兰佳人、阿芙、植物医生等品牌代加工护肤品,为华熙生物、史云逊健发中心、康牌等知名公司提供洗护产品 ODM 代工服务。

但细数伊斯佳代工的美妆品牌,御泥坊、娇兰佳人、阿芙、植物医生这些老牌国货品牌已经逐渐在市场端失利。新美妆国货品牌的兴起不断吞噬老牌品牌的生存空间,这其中作为上游代工厂的伊斯佳未能抓住这一消费者的消费趋势变化,错过了携手新兴国产美妆品牌的机会,没能及时拥抱当下的消费主力军。

三轮问询揭开业绩雷点

一家在新三板蛰伏六年的行业上游供应商,营收连年增长之际选择谋求转板上市。这看起来是一条良性的资本发展模式,但事情并不顺利,伊斯佳连收三轮问询函,并且选择终止上市。

北交所三封问询函中最关注的是伊斯佳的业绩问题。

根据说明书显示,伊斯佳2018-2020年报告期内,公司自主品牌收入占营业收入比重分别为32.12%、23.74%和20.07%。其中,受新冠肺炎疫情影响,自主品牌产品销售渠道受阻,2020年自主品牌销售收入下降约1000万元。此外,2018-2020年伊斯佳自主品牌产品平均单价分别为83.34元、62.99元、37.52元。毛利率分别为74.80%、70.52%和68.30%,也是呈下降趋势。

伊斯佳自护品牌营收下降和公司的销售模式有关,伊斯佳自主品牌主要投放于美容院渠道。2020 年美容院渠道受疫情影响客流量大幅下降,进而导致了业绩下滑。这种影响持续到2021 年上半年才有所缓和,收入为 1,337.21 万元,相比 2020 年上半年的 790.70 万元收入,同比增长 69.12%。

可是2020年情况较为特殊,单看同比并不客观。将2021 年上半年的收入代入到2018 年及 2019 年可发现,仍远低于同期水平。

实际上,伊斯佳自主品牌业绩下降并不能全归因于疫情的冲击。从行业层面来看,目前美容院的市场格局和消费者习惯也逐渐转移成O2O的模式,医美电商的兴起下,消费者更倾向于线上下单。对此伊斯佳也发表回应,表示美容院受到医美及电商的冲击,用户的消费习惯有所改变,行业整体受到影响。

行业趋势的转变叠加疫情影响,进而使得伊斯佳自主品牌业务连年下降。除这方面外,伊斯佳主营业务中的大客户业务也在面临困境。作为一家原材料供应商,客户的经营业务情况直接影响到上游企业。简言之,伊斯佳和其主要客户可以算是一荣俱荣一损俱损。

第二轮问询中,关于客户的经营合规性是北交所关注的因素之一。

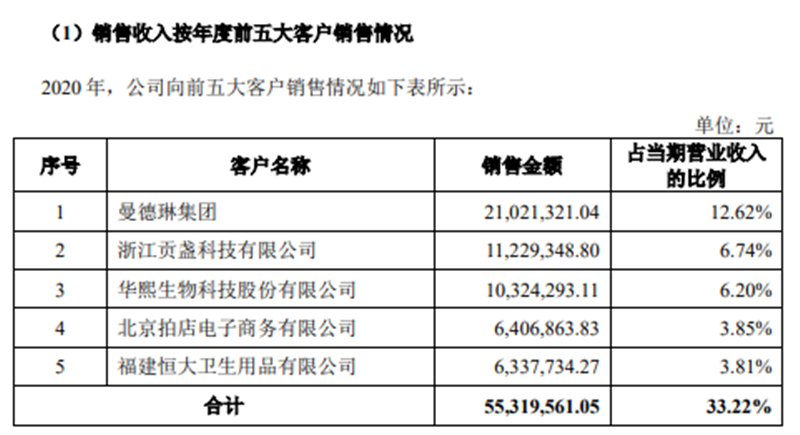

值得注意的是,报告期内伊斯佳前五大客户频繁变动,2020年前五大客户有四家均为新增客户。招股书显示,2020年伊斯佳股份的前五大客户分别为曼德琳集团、浙江贡盏科技、华熙生物、拍店、恒大卫生用品,这五大客户的年度销售总占比为33.22%。其中,第二大客户浙江贡盏科技,销售金额为1122.93万元,占当期营业收入比例为6.74%。

贡盏科技实控人为沈丹萍,也是浙江格家网络技术有限公司创始人之一。她与合伙人创立了环球捕手、斑马会员与希柔等多个“社交电商”平台。据国家市场监督管理总局主管的中国消费网2021年1月报道,斑马会员相关公司涉传销被冻结资产。

2021年上半年伊斯佳第五大客户南京永之春贸易有限公司,也因其“永春优品APP”采用七级分销制度,被指涉嫌传销。值得注意的是,永之春成立于2020 年 12 月,至2021 年 10 月公司已注销。目前,该公司销售的伊斯佳代工产品存在涉嫌传销的情形,也引起了北交所的关注。

客户因经营合规问题受审查,对于伊斯佳代工业务收入而言有一定的风险,伊斯佳也在问询函中回复道,报告期内,发行人存在代工产品的品牌方涉嫌传销的舆情。因无法实时监控产品流向,未来仍存在客户违法销售的可能,进而对公司声誉造成负面影响或由此公司存在被行政处罚的风险。

尽管在第二轮问询中,伊斯佳已经发表回应,但是第三轮问询中,北交所的问题仍是聚焦在这部分,问询函中显示“说明发行人是否具备识别及应对主要客户涉嫌传销风险的机制和能力。”

对此伊斯佳方面表示,公司的材料不存在缺陷,北交所只是根据相关及后续补充材料对相关的情况作出进一步了解与核实。此外,对多轮问询函的回复均不存在因客户涉及传销无法回答的问题。

大客户经营合规性存疑,自身品牌营收连年下降。伊斯佳的业绩雷点成为其转板上市最大的绊脚石。经过数月的上市历程,伊斯佳仍是没能叩响北交所的大门,转板上市无果后伊斯佳又回到了新三板,并于3月30日复牌。

不过从业绩来看,股票复牌易,伊斯佳的前路不易。