1天前 格灵深瞳涉嫌“顶雷”上市:部分应收账款存巨大风险

本文来自合作媒体:网易清流工作室(ID:wangyiqingliu),作者:韩江雪,主编:赵妍。猎云网经授权发布。

去年以来,人工智能企业纷纷抢滩登陆资本市场。

“AI四小龙”中的三家企业依图科技、云从科技、旷视科技先后在科创板申请上市。其中依图科技已主动撤回上市申请,而云从科技和旷视科技虽然已经过会,但目前尚未拿到证监会批复。商汤科技(00020.HK)另辟蹊径,于2021年12月30日登陆港交所。

同样选择科创板上市的北京格灵深瞳信息技术股份有限公司(下称“格灵深瞳”,688207.SH)相比同行幸运得多,公司于2022年1月11日拿到证监会同意注册的批文,并于3月17日挂牌上市。

格灵深瞳是一家光环笼罩的公司,除了有真格基金、策源创投、红杉资本等一众明星风投加持之外,这家公司还有一则流传甚广的段子。

据说在一场饭局中,投资人对格灵深瞳的估值产生了巨大的分歧。天使投资人徐小平认为,格灵深瞳未来至少估值5000亿美金。沈南鹏比较谦虚一点,他觉得5000亿美金太夸张了,就往下压了压,说1000亿美金比较实际。眼看二位大佬争得不可开交,有和事佬居中报了个3000亿美金(约等1.9万亿元)的价格,老徐和老沈只好勉强同意。

事实证明,哥几个可能都喝大了。格灵深瞳发行价39.49元,对应市值73.06亿,上市当天股价破发,目前市值已不足60亿,离3000亿美金的估值还有那么一点距离。

根据格灵深瞳招股书及上市公告书披露,公司2019年至2021年的营收分别为7121.07万、2.43亿、2.94亿,归母净利润分别是-4.14亿、-7786.92万、-6841.77万,不仅营收规模较小,且一直处于亏损状态。

而清流工作室研究发现,格灵深瞳部分应收账款存在巨大的回款风险,而格灵深瞳在招股说明书中并没有披露这一点。

根据格灵深瞳上市公告书披露,截止到2021年12月31日,公司应收账款余额为2.26亿,同比增长230.36%,而公司2021年营收为2.94亿,同比仅增长20.95%,其应收账款的增长速度,是营收增速的10倍以上。

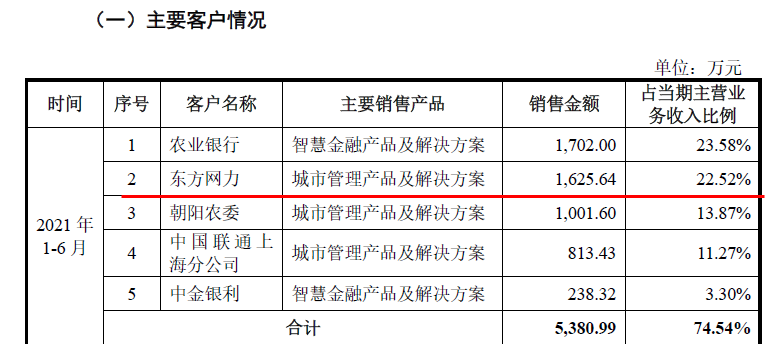

清流工作室研究发现,在格灵深瞳的大客户中,其对东方网力的销售颇为蹊跷,且对其应收账款存在重大回款风险。

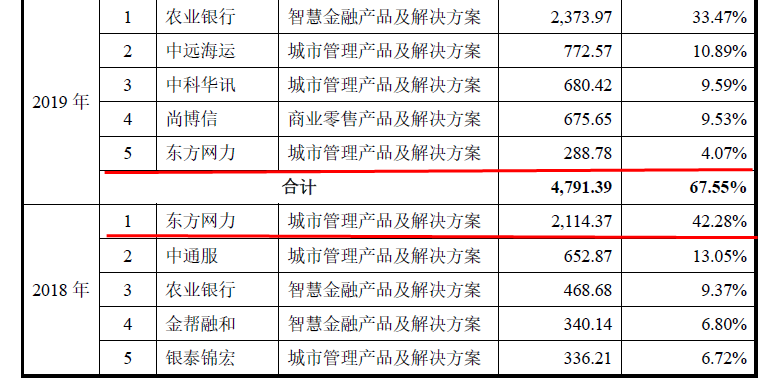

东方网力是格灵深瞳2018年、2019年和2021年上半年的前五大客户之一,对其销售金额分别为2114.37万、288.78万、1625.64万,占当期营收比例分别为42.28%、4.07%、22.52%,在当期前五大客户中分为位列第一名、第五名和第二名。

截止到2021年6月30日,格灵深瞳对东方网力的应收账款余额为2,277.08万元,占当期应收账款余额的比例为23.81%。

清流工作室研究发现,格灵深瞳对东方网力的这些应收账款存在巨大的回款风险,而格灵深瞳没有在招股说明书中进行任何披露。

下面,我们从7个方面来进行分析。

1、公司财务状况恶化、严重资不抵债且处于退市边缘

东方网力成立于2000年,14年在创业板上市,公司主营业务为安防视频。2014年到2018年,东方网力发展平稳,业绩不断增长。2019年,公司业绩急剧恶化,当年营收3.54亿,同比暴跌84.27%,归母净利润和扣非净利润分别为-31.93亿、-27.35亿。

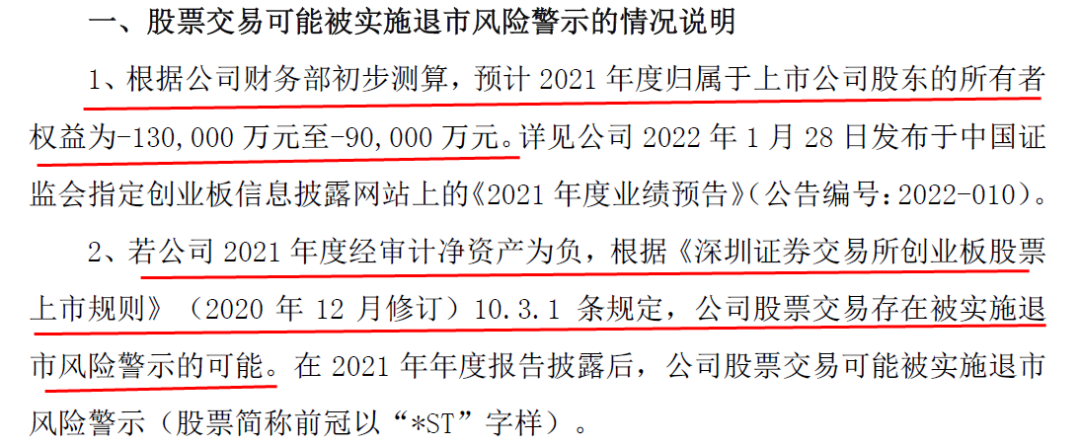

此后,东方网力营收不断下滑,并一直处于严重亏损状态。截止到2021年9月30日,东方网力总资产为27.76亿,总负债29.84亿,归属于母公司股东的净资产为-2.21亿。而根据公司2022年1月28日发布的业绩预告,截止到2021年底,公司归属于上市公司股东的净资产在-13亿至-9亿元之间,已经处于严重资不抵债的状态。

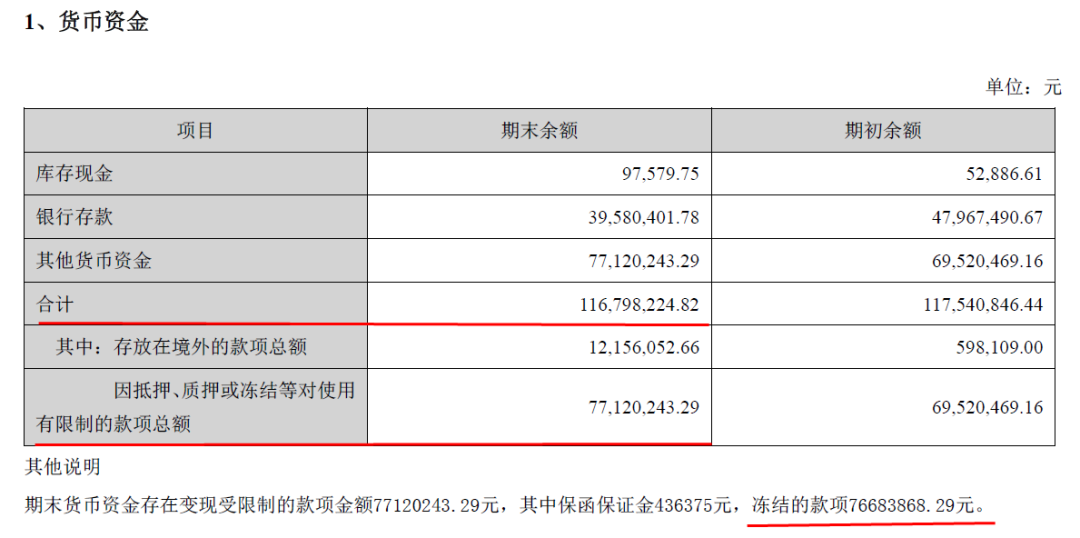

从公司的资产负债结构来看,截止到2021年9月30日,公司账面货币资金余额1.18亿(其中大部分已经被司法冻结),而短期借款和一年内到期的非流动负债分别为8.66亿元和2.13亿元,另外还有金融负债4.16亿,公司流动性已经严重不足。

从经营性现金流来看,2019年、2020年及2021年前三季度,东方网力的经营性现金流金额分别为-5.69亿元、-7247.46万元、-3697.54万元,也就是说,公司的主营业务已经完全失去“造血”能力并一直处于“失血”状态。

清流工作室梳理了东方网力历年发布的公告,2019年9月东方网力爆出16亿元的违规担保,10月多个银行账户被查封,11月大股东刘光的股份全部冻结,2020年9月13日下午,东方网力发布公告,公司因违规担保实施其他风险警示,股票被“ST”,2020年至2021年,公司包括董事长、总裁、财务总监在内的大批董监高辞职。

今年以来,公司多次发布退市风险警示,称因预计2021年度期末净资产为负值,根据相关规定,公司股票交易可能被实施退市风险警示(股票简称前冠以“*ST”字样)。

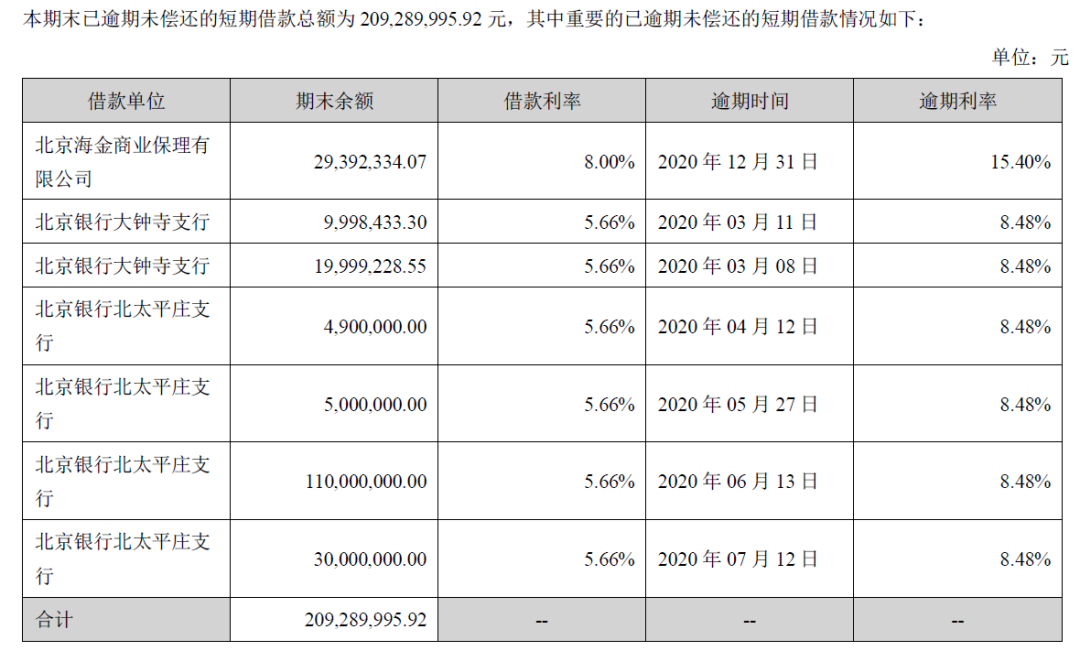

2、公司已出现多笔违约贷款

早在2020年财报中,东方网力就披露了7笔违约贷款,涉及金额共计2.09亿元,具体如下:

截止到2021年6月末,东方网力逾期的短期贷款又增加了2笔,累计逾期贷款共9笔,涉及金额共计2.17亿元。

3、公司大部分货币资金已被冻结

截止到2021年6月末,东方网力账面上的大部分货币资金已经被冻结,冻结金额为7,668.39万元,占其账面货币资金余额比例高达65.65%。

根据东方网力2022年3月2日的最新公告,公司基本存款账户、50个一般存款账户、14个募集资金账户、专用存款账户、保证金账户及监管户被冻结,冻结金额共计8,183.59万元,占其货币资金余额的65.64%。

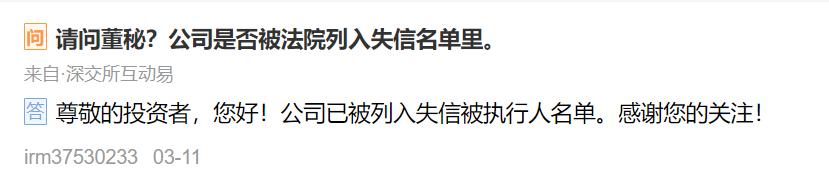

4、公司已成为老赖

截止到目前,东方网力已经身负众多限制消费令,下面仅罗列其中一部分:

2022年3月11日,公司董秘在回复投资者询问时,已经明确表示,公司已被列入失信人名单:

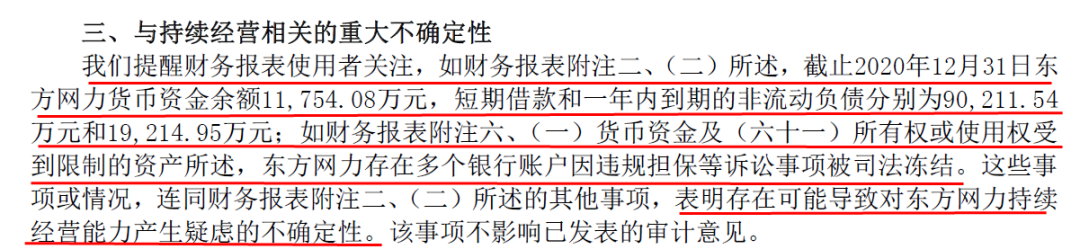

5、持续经营能力存疑

早在2020年,东方网力的审计机构就对其持续经营能力提出疑虑,并发表了“带持续经营重大不确定性段落的无保留意见”:

这说明公司的流动性已经出现了重大问题,审计机构对其能否持续经营存在重大疑虑。

6、拖欠商汤科技巨额货款

格灵深瞳和商汤科技同为人工智能企业,而公开资料显示,东方网力已拖欠商汤科技巨额货款。

根据东方网力2022年3月1日发布的《关于收到北京仲裁委员会答辩通知的公告》,公告显示,商汤科技请求裁决东方网力支付合同货款113,134,721.54元及其相关违约金、律师费和仲裁费。

公告显示,2018年12月4日,商汤科技和东方网力签署了《运城雪亮工程项目供应协议》,由商汤科技向东方网力供货,商汤科技供货之后,截止到2020年9月30日仅收到货款100万元,不足合同总额的1%。

7、格灵深瞳对东方网力2021年的销售没有任何回款

从上面的信息,我们可以看出东方网力的财务状况和履约能力已经恶化到了何种程度,下面,我们用直接的数据来分析格灵深瞳对东方网力的应收账款面临的风险。

2021年1-6月,格灵深瞳向东方网力销售金额为1,625.64万元,占其当期主营业务收入比例为22.52%。

我们按照最高17%的增值税率来计算,格灵深瞳2021年上半年向东方网力的含税销售额最高不超过1902万元,而截止到2021年6月末,格灵深瞳对东方网力的应收账款余额为2277.08万元,说明至少有375.08万元是2021年之前销售的。

那么这2277.08万元应收账款,在2021年下半年有多少回款呢?

根据格灵深瞳上市公告书披露,截止到2021年末,格灵深瞳对东方网力的应收账款余额依然是2277.08万元。这说明2021年下半年,格灵深瞳对东方网力的应收账款,根本没有任何回款。

综合以上分析我们可以看出,东方网力在2019年已经出现了明显的经营状况和财务业绩恶化,其衍化脉络大致如下:

2019年9月爆出16亿元的违规担保,10月多个银行账户被查封,11月大股东刘光的股份全部冻结,公司当年出现巨额亏损;2020年3月开始公司多笔贷款逾期,2020年9月被ST,2020年财报审计中,会计师认为其持续经营能力存在重大疑虑;2021年上半年公司进入资不抵债状态。

很显然,从2019年开始,东方网力的经营和财务风险,就是和尚头上的虱子——明摆着。

我们再来看格灵深瞳对东方网力的销售情况:2018年销售金额为2114.37万,为其第一大客户,销售占比高达42.28%,2019年大幅下降至288.78万,只占其销售比例的4.07%,2020年退出格灵深瞳前五大客户之列。这个趋势跟东方网力的危机衍化趋势大致是相符的。

蹊跷的是2021年上半年这1625.64万的销售,这时候东方网力的经营、财务、债务危机已经十分明显了,格灵深瞳对东方网力的销售如果是现款现货或者先款后货,那么我们认为是正常的,而这时候大规模的赊销,我们认为并不符合正常的商业逻辑,其应收账款的巨大风险,是显而易见的。

2021年末的财务数据也能证明,2021年下半年,格灵深瞳没有收到东方网力任何销售回款,甚至2021年之前的数百万元销售,也没有收到回款。而这时候,东方网力已经严重资不抵债并成为老赖,身负多条限制消费令。

那么,作为一家IPO公司,格灵深瞳在招股说明书中,对如此重大的风险竟然只字未提。

综上所述,我们质疑格灵深瞳的招股说明书存在重大遗漏,其对应收账款的风险提示不充分、不完整;其保荐机构海通证券、审计机构容诚会计师事务所是否尽到了勤勉义务,值得商榷。