显示驱动芯片封测行业景气度持续提升,中国大陆2021年同比增长超四成

产业链下游的区位转移和应用终端的需求推动行业发展

显示驱动芯片是显示屏成像系统的主要部分,集成了电阻、调节器、比较器和功率晶体管等部件,负责驱动显示器和控制驱动电流等功能,分为静态驱动和动态驱动两种方法。显示驱动芯片能够驱动各种性能及各类显示色彩的显示屏,其作为人机交互窗口——显示器件的后台核心,广泛应用于PC、TV、平板电脑和手机等电子设备,随着智能手机全面屏的普及、TV从4K到8K的升级换代以及其他各类屏幕对清晰度的要求逐步提高,显示驱动芯片的性能对终端用户的体验提升至关重要。随着显示驱动芯片数据传输及处理量越来越大,传统打线封装方式已经不能满足高性能芯片的需要,以凸块制造技术为代表的先进封装愈发重要。

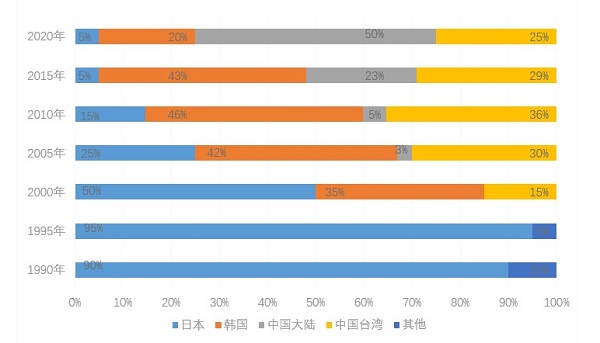

2000年以前,全球LCD产能主要由日本提供,但从2010年起,中国大陆面板厂商日益崛起,并于2020年占据全球一半的市场份额(图 1)。虽然目前AMOLED渗透率呈逐年提升的趋势,但截至2021年,LCD产能依然占据全球显示面板90%以上的份额(图 2)。近年来,全球显示面板产能的区位转移趋势明显,中国大陆在承接全球显示面板产能的同时,庞大的消费市场也成为推动显示驱动芯片及封测行业发展的强劲动力。

图 1 1990-2020年全球各地区LCD产能面积占比变化

(资料来源:Statista,赛迪顾问整理,2022.02)

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?

图 2 2016-2025年全球AMOLED渗透率(按产能面积)

(资料来源:赛迪顾问,2022.02)

?

中国大陆显示驱动芯片封测行业增速冲击50%,行业规模持续增长

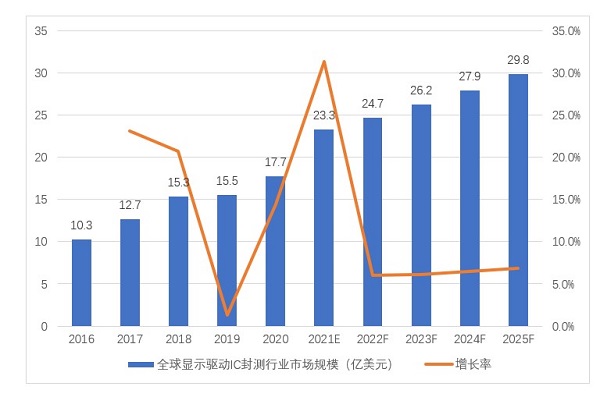

受中美贸易摩擦等因素的影响,2019年全球显示驱动IC封测市场规模增长率从2018年的20.7%下跌至1.3%。但到2020年,随着贸易摩擦的影响逐渐减弱,叠加疫情催生出远程办公、居家娱乐、线上教育的需求,带动平板电脑、显示器等下游终端的强劲需求,同时产能增长有限导致封测服务价格的显著提升,使得全球显示驱动IC封测市场重回双位数增长,到2021年,预计全球市场规模将达到23.3亿美元,增长率将升至31.3%的高位。虽然特定情形下的高增长率不可持续,但预计2022年仍将保持6%左右的稳中有升态势。据此测算,到2025年,预计该市场规模有望达到29.8亿美元。

图 3 2016-2025全球显示驱动IC封测行业市场规模及预测

(资料来源:赛迪顾问整理预测,2022.02)

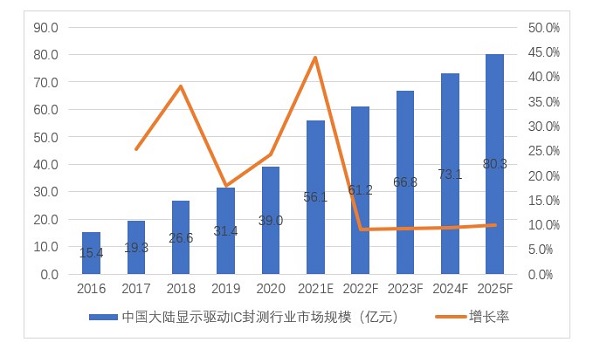

2018年,由于显示驱动芯片封测量价齐升,中国大陆的显示驱动IC封测行业市场规模大幅增长38%。作为全球最大的显示产品消费市场,2019年,中国大陆的显示驱动IC封测行业市场规模增速虽有所下滑但仍高于全球水平。2020年以来,受益于一系列的国家产业政策支持以及显示产业链向中国大陆转移的大趋势,叠加下游较高的景气程度以及晶圆产能增量有限带来的DDIC价格上涨,中国大陆显示驱动IC封装测试行业市场规模经历了一段历时两年的爆发式增长期。尤其是2021年,预计较2020年同比增长超过40%,到2022年,预计市场将回归平稳增长的“新常态”,之后增长率预计维持在9%~10%,高于全球平均水平。

图 4 2016-2025中国大陆显示驱动IC封测行业市场规模及预测

(资料来源:赛迪顾问整理预测,2022.02)

具体到中国大陆企业,经公开资料收集和调研得知,2019年至2021年,合肥颀中科技股份有限公司(简称“颀中科技”)是中国大陆显示驱动IC封测行业按销售额及出货量连续三年均排名第一的企业。放眼全球,韩国两家显示驱动芯片封测厂商虽实力雄厚,但仅对集团内的企业提供封测服务,处于相对封闭的商业生态中。除上述两家韩国企业外,作为中国大陆销售额及出货量最大的颀中科技,在全球独立显示驱动IC封测厂商中排名全球前三。