京东为何迟迟没吞下“后二选一

自打破“二选一”之后,市场(包括我)对京东都是寄予了厚望:行政命令可打开企业上行的天花板,尤其在以服务性收入为主的第三方收入方面更是一大利好,理论上京东会迎来收入与利润双重改善。

但实际情况并未按逻辑发展,营收保持增长,但利润并非有太大改观(较之2020年甚至有较大回调),固然可以将此解释为商业模式使然(低利润率高市占率),但我们总是觉得如此解释难免仓促和过于主观。

结合上述问题,本文将重点探讨:1.京东究竟吃到了多少“后二选一”红利;2.对于京东,究竟是亚马逊还是沃尔玛多一点,也就是对京东再次定性。

2021年,京东集团经营性利润录得41.4亿元,是上年123亿元的三分之一,引起了市场广泛热议,毕竟市场对于2021年的京东是寄予了盈利持续好转的厚望的。

事实上2021年京东零售业务利润是向好的,不仅体现在利润总额,亦在利润率方面有着明显改善,京东物流则与之相反,亏损规模放大,利润率也在缩水。

京东物流对此解释为“政府补贴以及规模支出庞大”。

我们也知道,一个企业的利润薄厚是可以通过定价系统进行调节的,对京东物流的亏损也就引来了一些讨论:物流在补贴零售,即放弃定价权,稳定零售业务的竞争力。

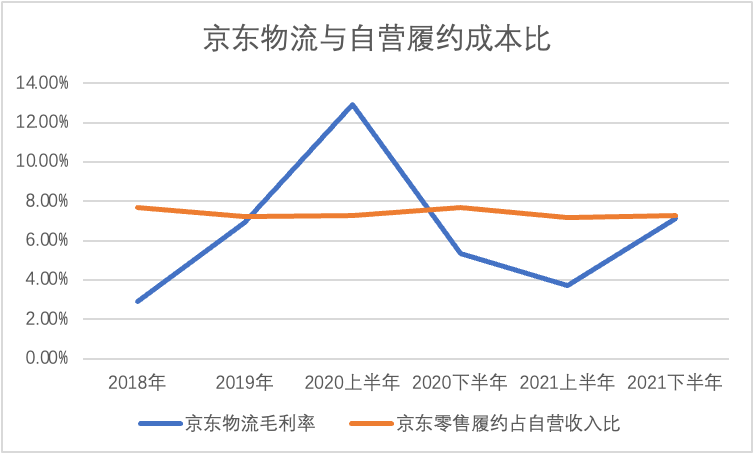

果真如此吗?我们在此用物流的毛利率与零售业务履约成本占自营业务比重两组数据进行对比,看这两组数据是否具有明显的关联性,见下图

对于京东物流,其内部有两套“定价系统”:

1.市场化定价,2018年后京东物流加速向京东体系外要市场,如持续发力干线物流以及2C端快递,这些基本以市场化定价为主,2018年之后,毛利率大幅攀升,除规模效应以及经营效率提高等因素外,很重要原因来自市场化业务部分的提升;

2.非市场化定价,主要是对京东零售的收费。京东物流起初是零售的支持部门,为拱卫零售业务的利润率,物流就难以对零售进行市场化收费,在上图中我们可以看到2018年物流的毛利率仅在3%上下,严重低于行业平均水平,这也是作为内部支撑部门的必然结果。

进入2020年之后,物流行业竞争陡然加剧,一方面在于线上零售增速由于疫情迅速放缓,另一方面行业也在进行新一轮的变阵,如极兔的异军突起,顺丰向低客单价快件市场的迈进(不惜牺牲毛利率),都使得京东物流的市场化定价部分的溢价能力不断被蚕食,在此期间自营部门履单占收入比仍略有下降,也就是京东物流的非市场化定价仍不能进行合理溢价。

两种因素叠加,出现了京东物流不断亏损,但零售部分利润又不断放大,放置在同一整体内,盈利性又是呈收缩的。

也因此,在对京东分析时,我们并不认同要将业务拆解分析,以得出零售业不断向好,物流业务可能是暂时的下行这一中性偏积极的言论,换言之,如果没有物流业务的“牺牲”,零售业务是很难取得今日之利润的,甚至很难保持竞争优势地位,只有统一看待,才是对企业盈利预期的客观公正的评价。

这就引发了一个新的问题,究竟零售业业务的情况如何?究竟吃到了多大的“后二选一”红利?

关于“后二选一”,我个人曾认为这将会加速平台业务类收入,而此部分又恰好是高利润率属性,也就可以提高整体的盈利性。

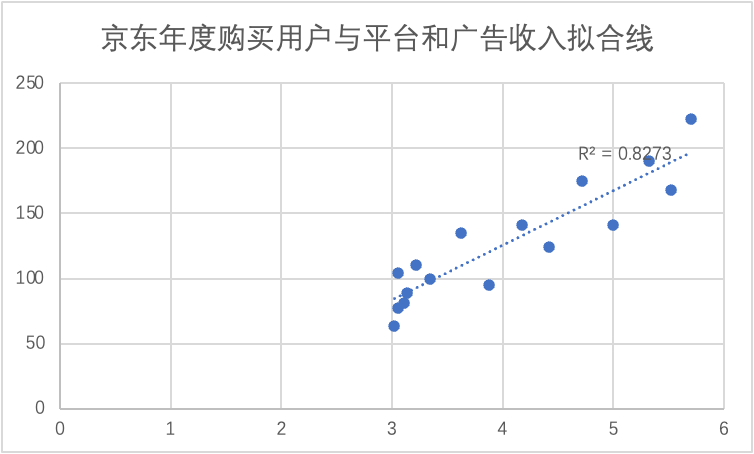

在上图中我们将京东年度购买用户与平台和广告收入进行拟合(佣金+广告收入),会发现进入2021年之后,点状分布越发向拟合线上方移动,尤其是2021年Q4更是大幅偏离拟合线,换言之在“后二选一”周期里,京东开放平台收入得到了更大的溢价能力,也确实在收获市场红利。

那么既然开放平台优势地位得以彰显,这一部分又属于典型的高利润率业务,那么为何京东整体的经营利润率又在下降呢?即便是考虑到物流的必要性损耗,这也是令我们吃惊的,毕竟大盘利润是越来越厚的。

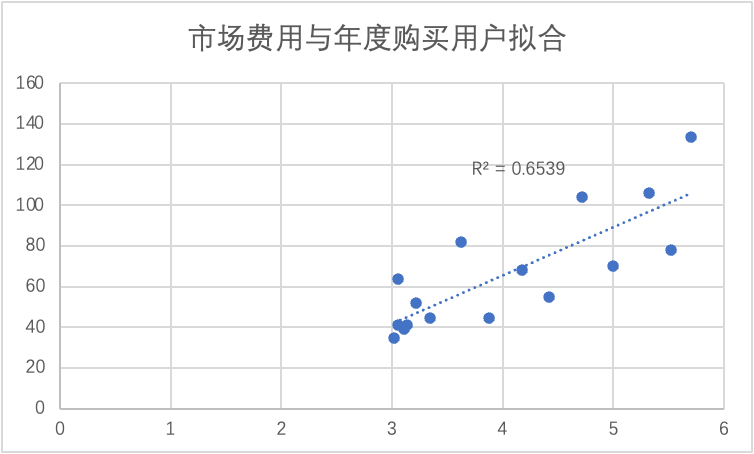

当我们把市场费用与年度购买用户进行拟合之后,发现京东的获客成本在不断攀升,尤其在2021年Q4,点状分布严重偏离拟合线,说明市场费用也在打破原有的平衡,获客难度放大,一方面在于我国互联网总人口的人口红利的消失,另一方面,京东也在推出多种形态产品来应对业态的发展(如京喜),也加重了市场费用的负担。

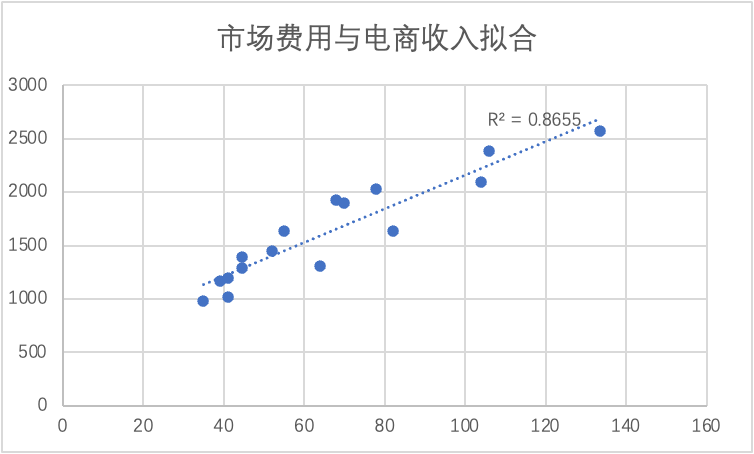

那么市场费用支出之后,对总营收拉动作用又当如何呢?

在上图中我们就可以看出,市场费用尽管增长迅速,但对电商的总收入的拉动已经有变缓的趋势。

综合上面三张图,我们就可以得出:京东总体上是吃到了“后二选一”的红利,开放平台收入质量明显跃升,但由于市场竞争(尤其电商形态日益多样化),使得京东在获客以及客单价的拉动方面略显局促,这也就使企业市场费用超出了原有平衡点,成为近期京东的一大损耗点。

对京东零售的总结就如下:

其一,京东零售整体确实是处于改善区间,这是毫无争议的,但我们不能因此而盲目乐观,也不能忽略物流等业务在此所做的牺牲(通达系的毛利率都在10%上下,京东物流尚不到8%,可见其对零售支持之大),也因此我仍然是偏向于将物流和零售业务作为一个整体去研究;

其二,京东零售基本面的改善也面临获客等层面的挑战,这也使京东中期内仍然要面临较大的盈利性压力,换句话说,京东的利润改善很可能会滞后于总营收,这也是我们需要注意的。

接下来我们来探讨京东的定性问题。在过去的一年多时间里,京东一直强调自己“不是互联网公司”,这就是使我们产生了兴趣,要脱离互联网标签的京东究竟是家什么公司,或者说市场会给以他怎么样的定性呢?

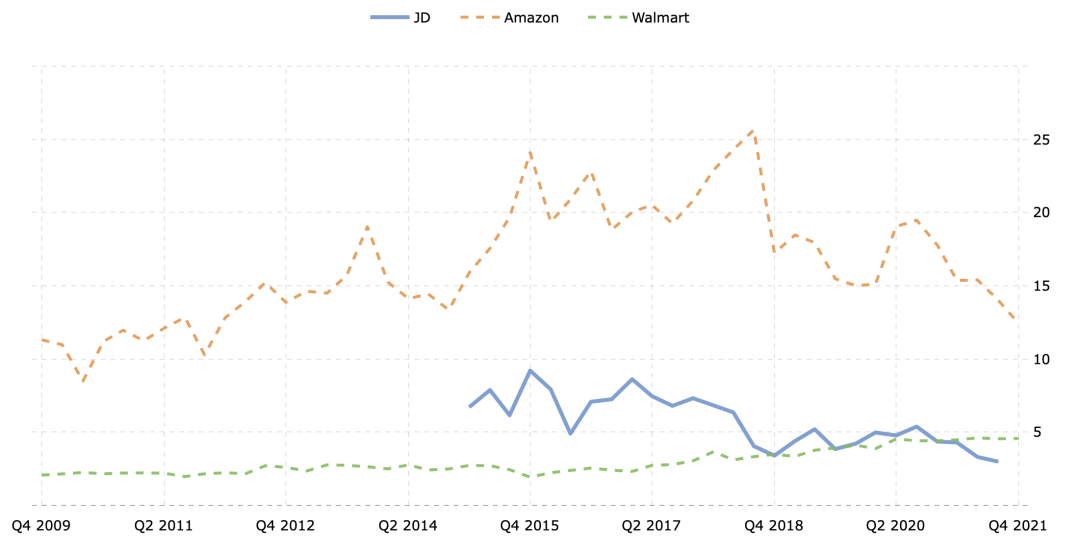

我们将京东与亚马逊和沃尔玛为对比,看中美两国同为零售标签的企业,在定价方面又有何异同。

以市净率为参考,见下图

在过去的十余年,沃尔玛作为老牌零售企业市净率相对稳定,作为一个成熟行业的市场对其定价也较为理性和克制,相比之下,亚马逊的表现则要动荡许多,整体在2018年后,市净率也是在下降通道中,尽管股票价格大涨,但该指标其实是越发严苛的(每股净资产上升)。

亚马逊和沃尔玛的两条线大有互相靠拢的趋势,京东则处于二者之间,市净率整体在下降(这可能与中概股整体表现有关),整体上又是贴着沃尔玛的线走。

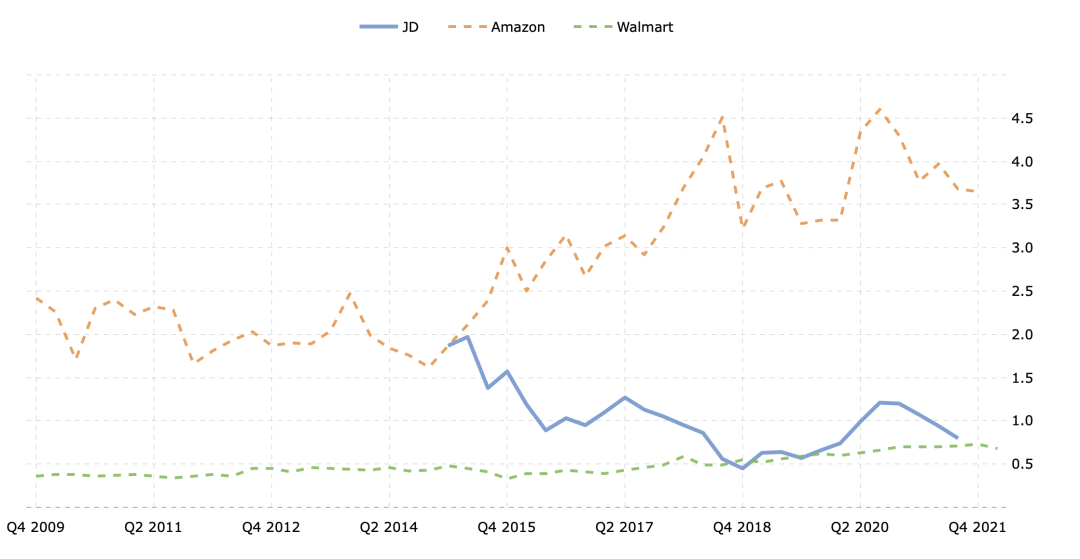

更有意思的是市销率,见下图

在2015年与亚马逊产生交集之后,京东市销率变急转直下,最终奔向沃尔玛。亚马逊市销率则在2018年后处于下降周期(2020年由于“大放水”短暂上扬)。我们也知道,资本市场之所以会选择市销率乃是对企业成长性寄有厚望,当成长性减弱之后,投资者就会削弱此指标,ROE的表现就很有可能是该市销率转折点的征兆。

2018年亚马逊ROE首次超过沃尔玛,多年来行业和市场怀疑的盈利性不足烟消云散,也就在此时,市净率和市销率双双下行(2020年受大放水回调),也就是行业对企业的定性标注已经在改变。

京东的表现亦如此,2018年ROE回正,市场对其预期迅速扭转,加速了市销率的下调,2020年市场ROE又超过了亚马逊和沃尔玛(主要是投资业务在牛市下的收益),但市销率等指标上并未反弹,仍然是较为克制的以“盈利预期”进行估值,不再过分要求京东的成长性。

从现阶段估值参考来看,京东更接近沃尔玛(这可能令很多人吃惊),未来则更侧重于长期的盈利性,这也是一个行业从快速增长到成熟化的必然要求,即便是亚马逊市盈率也从动辄百倍以上,回落至如今的50倍上下(这主要也是靠云计算加持)。

如果说选择何等的估值模型就等于为企业选择了相应的估值杠杆,那么对京东来说,如果未来市场更侧重市盈率,就要求企业要在利润端能够有持续好的表现,沃尔玛最近市盈率在30倍上下,这是值得京东参考的。

如前文所分析,现阶段京东尽管在零售端有一轮红利,但其未来的挑战也是不容小觑的,从中长期来看,京东需要的是:提高获客效率同时,能够稳定物流的竞争力,以提高向市场化业务的定价能力。

如此来看,京东收购德邦物流就会面临:其一,提高企业在物流行业的服务竞争力,也就提高了市场定价能力,且可通过规模效应的提高效率;其二,短期内,收购后资产规模的放大,会给ROE和ROA带来不同程度的调整,这也是重资产运营公司所面临的最大挑战。

此外,我还要提醒下中概股投资者,多年来很多企业都不同程度引入了投资业务,在牛市之下收获了巨大的收益(如京东),但如今资本市场又处于一个错综复杂的阶段,投资性收益就带来了高波动性,这也就加重了投资性收益的不确定性。

这就要求京东能够提高零售业的获客和获利效率,减轻资产端膨胀对经营的压力,未来压力仍然不容小觑。

是否继续看好京东,那就是仁者见仁的事情了。

???????原文标题?:?京东为何迟迟没吞下“后二选一"红利