国产芯片GPU龙头景嘉微:对标英伟达,军工图显雷达落地民用

“信创”,即信息技术应用创新,最早出现在2016年。在“棱镜门”事件之后,以银行为主的传统金融机构积极开展去IOE等信创运动。之后随着科技自主化成为国家战略,信创产业获得越来越多的资源和政策支持,也带动整个产业迈入黄金发展期。本专题将通过案例报告等形式聚焦信创产业发展所面临的核心问题,并提出相关策略建议。

摘要

√ 景嘉微成立于2012年4月26日,2016年3月28日在深圳证券交易所上市。根据2021年业绩报告,预计2021年营业收入将达到10.80亿元-12.00亿元,同比增长65.20%-83.55%,归母净利润将达到2.70亿元-3.20亿元,同比增长30.27%-54.39%,总体保持快速稳健增长趋势。

√ 2014年4月,景嘉微成功研发出国内首款国产低功耗GPU芯片JM5400,打破了国外长期垄断我国GPU市场的局面。截止到目前,景嘉微是国内唯一自主研发GPU并用于商用的公司,被称为“中国英伟达”。

√ 景嘉微掌握自主研发GPU芯片技术,以此为基础研发图形显控领域和小型专用化雷达领域的相关产品,并广泛运用于军工市场,同时研发的JM7200芯片已在民用市场落地,2021年12月新发布的JM9系列亦将推动景嘉微进一步入驻信创民用市场。

出品 | 零壹智库

作者 | 林若薇 ?编审 |李昕

目录

一、公司介绍

(一)公司概况

(二)产品性能优越,通用市场广阔需求爆发

(三)开设多家子公司,聚焦产品研发与市场拓展

二、财务数据

(一)营业收入、归母净利润实现快速增长

(二)主营业务

(三)毛利率

(四)研发支出和科技人才

三、产品及业务

(一)加大研发投入,推进产品在多行业应用

(二)基本盘军工业务稳定,加大开拓民用市场力度

(三)专用市场占大部分市场份额,图形显控、小型专用化雷达各显神通

(四)驰名国产GPU,新产品JM9系列有助开拓信创市场

四、机遇与挑战

(一)迎合国家需要研发核心技术,美国实体清单影响不大

(二)国防信息化,军工业务或将迎来新变化

(三)民用市场需求爆发,抓住机遇实现跨越发展是机遇亦是挑战

一、公司介绍

(一)公司概况

长沙景嘉微电子股份有限公司(简称“景嘉微”,300474.SZ)成立于2012年4月26日。公司由成立于2006年4月5日的长沙景嘉微电子有限公司整体变更设立而成。2016年3月28日,景嘉微在深圳证券交易所上市。

公司主要从事高可靠电子产品的研发、生产和销售,产品主要涉及图形显控领域、小型专用化雷达领域、芯片领域和其他。在图形处理芯片领域,公司经过多年的技术钻研,成功自主研发了多款具有自主知识产权的GPU芯片,是公司图形显控模块产品的核心部件,并以此在行业内形成了核心技术优势。

2014年4月,景嘉微成功研发出国内首款国产低功耗GPU芯片JM5400,打破了国外长期垄断我国GPU市场的局面,2018年12月国家集成电路产业投资基金入股成为第二大股东,2021年12月16日,景嘉微被美国商务部列入“实体清单”均说明了景嘉微在国产GPU中的重要地位。在国内,景嘉微是国产GPU市场的主要参与者,也是唯一自主研发GPU并用于商用的公司,被称为“中国英伟达”。英伟达是美国一家人工智能计算公司,2020年超越英特尔,成为美国市值最高的芯片厂商,当年营业收入达109.18亿美元。

根据公司财报,截至2021年6月30日,景嘉微共申请187项专利(155项国家发明专利、20项实用新型专利、10项国际专利、2项外观专利),其中68项发明专利、17项实用新型专利、2项外观专利均已授权,登记了74项软件著作权。

(二)产品性能优越,通用市场广阔需求爆发

景嘉微主要从事高可靠电子产品的研发、生产和销售,主要产品包括图形显控领域、小型专用化雷达领域、芯片领域。公司图形显控领域产品包括图显模块和加固类产品,应用于军事装备的显控系统;而小型专用化雷达领域等产品主要应用于军事装备的雷达系统。

公司以JM5400研发成功为起点,不断研发更为先进且适用更为广泛的系列图形处理芯片。于2018年8月成功研发第二代图形处理芯片JM7200,不仅在专用市场应用中占据明显的优势地位,还与龙芯、飞腾、麒麟等国内主要的CPU和操作系统厂商完成了适配工作,广泛投入应用到通用市场中。

而景嘉微新发布的JM9系列产品,则是“公司芯片发展的一大步”。JM9系列图形处理芯片应用领域涵盖地理信息系统、媒体处理、CAD辅助设计、游戏、虚拟化等高性能显示和人工智能计算领域。早在此前,东吴证券便指出,JM9系列新品在功耗控制上超越了英伟达和AMD的同类产品,功耗只有后者的1/10甚至更低,且目前在国内市场上没有与之匹敌的直接竞争对手,这增强了其与英伟达、英特尔和AMD等同领域国际巨头同平台竞争的话语权。目前,信创市场为公司提供了新的业务增长点,JM9系列图形处理芯片的成功发布将为公司未来进一步拓展通用市场提供强有力的产品支撑。

(三)开设多家子公司,聚焦产品研发与市场拓展

公司已建立“研发中心+三部、三线”的研发组织结构,以研发中心为共性大平台,成立事业部与产品线,针对专业领域进行产品研发与市场拓展,通过搭平台、建通道,积极适应外部变化,主动引导公司产品升级和技术研发。据景嘉微2020年年度报告,该年份新设三家企业,分别为长沙潜之龙微电子有限公司、泸州子公司和太原子公司。三家子公司主要业务均为电子产品研发、集成电路设计和计算机零部件制造等研发项目。

表1:2020年景嘉微新设子公司情况

资料来源:公司年度报告,零壹智库

二、财务数据

(一)营业收入、归母净利润实现快速增长

自2018年至2020年,景嘉微的营业收入与归母净利润均呈上升趋势,营业收入分别为3.97亿元、5.31亿元和6.54亿元,归母净利润分别为1.42亿元、1.76亿元和2.08亿元。即便在2020年新冠疫情的影响下,景嘉微也实现了6.54亿元的营业收入,较上年同期增长23.17%。主要是因为公司图形显控领域产品销售稳定增加,同时小型专用化雷达领域与芯片领域产品大幅度增长所致。2021年第三季度,景嘉微实现营业收入3.38亿元,较上年同期增长115.95%,2021年前三季度的合计营业收入和归母净利润分别为8.13亿元和2.50亿元,均已超过2020年。根据景嘉微2021年业绩报告,预计2021年营业收入将达到10.80亿元-12.00亿元,同比增长65.20%-83.55%,归母净利润将达到2.70亿元-3.20亿元,同比增长30.27%-54.39%,总体保持快速稳健增长趋势。

图1:2018至2021年前三季度营业收入和归母净利润情况

资料来源:公司年度报告,零壹智库

(二)主营业务

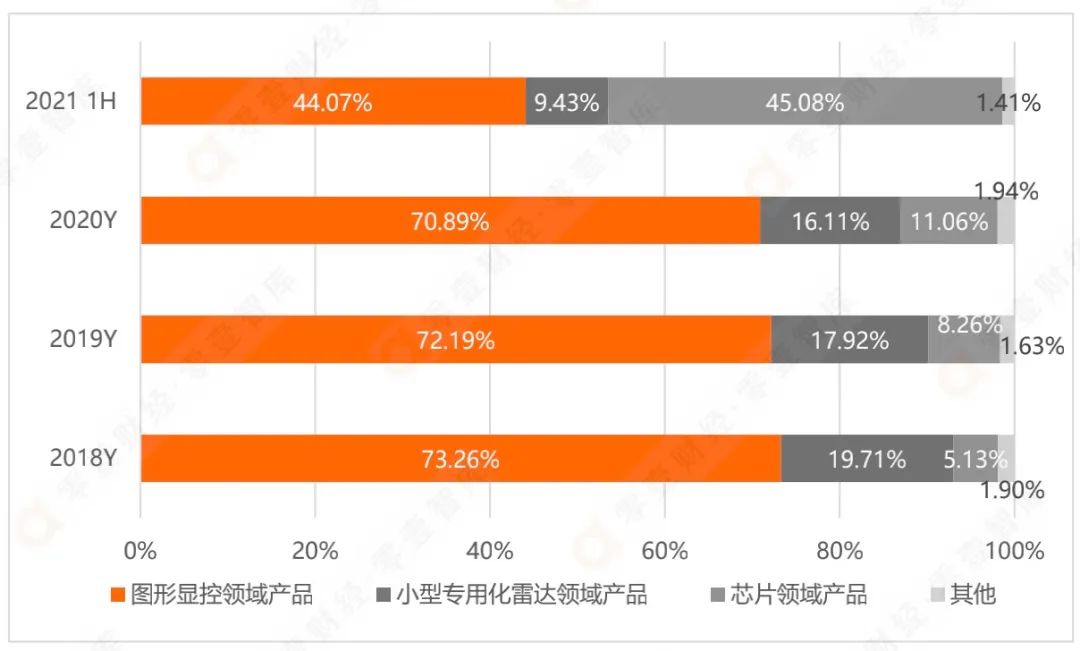

景嘉微的营业收入主要来源于计算机、通信和其他电子设备制造业,主要产品则有图形显控领域产品、小型专业化雷达领域产品和芯片领域产品。目前景嘉微的基本盘军工业务稳定快速发展,同时不断加大开发民用市场力度,进一步进驻信创市场。

该公司近年营业收入结构较为稳定,据2021年上半季度财报,公司芯片领域产品实现收入2.14亿元,较同期增长1354.57%。公司小型专用化雷达领域产品实现收入0.45亿元,较同期增长28.97%,持续保持稳定增长。而2020年的营业收入达6.54亿元,较上年同期增长23.17%,主要是公司图形显控领域产品销售稳定增加,同时小型专用化雷达领域与芯片领域产品大幅度增长所致。?

图2:2018至2021年上半年营业收入按业务拆分情况

资料来源:公司年度报告,零壹智库

(三)毛利率

自2018年至2020年,景嘉微的毛利润年复合增长率为23.69%,尽管毛利率在2019年至2020年有所降低,但毛利润逐年稳步增长。2018年、2019年、2020年和2021年上半年,景嘉微的毛利率分别为76.52%、67.77%、71.15%和63.12%,均超过60%。

图3:2018至2021年上半年毛利润及毛利率水平

资料来源:公司年度报告,零壹智库

从2018-2021年上半年各期毛利构成概况表可以看出,图形显控领域产品的毛利润占比持续居高,占比最高的一年为2019年,达到77.79%。小型专业化雷达领域产品的毛利润占比逐年小幅降低,2021年上半季度为11.04%。自2018年至2019年,芯片领域产品的毛利润占比降低了54.16%。原因或是景嘉微的芯片技术是图形显控领域产品和小型专业化雷达领域产品的研发基础,研发投入成本较高。2021年上半季度,芯片领域产品的毛利润占比达到32.83%,增长27.59个百分点。主要是因为芯片市场需求爆发,受疫情打击情况有所减缓,促进了景嘉微在芯片半导体领域的销量提升。

图4:2018至2021年上半年毛利构成情况

资料来源:公司年度报告,零壹智库

(四)研发支出和科技人才

自2018年至2020年,景嘉微的研发投入呈逐渐上涨趋势。仅2021年上半季度,公司研发费用达1.09亿元,同比增长49.49%,占公司营业收入占比23%。2020年,景嘉微研发费用为1.77亿元,同比增长51.41%。

在研发人员引入方面,截至2021年6月30日,公司共有员工1174人,其中研发人员797人,占员工总数比例67.89%,本科以上学历共有962人,其中博士29人,硕士372人。未来,景嘉微将围绕核心产品和市场需求,针对图像处理技术、通用计算技术、射频微波技术等多个项目开展预先研究、产品开发和技术攻关,不断进行产品升级。?

图5:2018至2021年上半年投入研发支出情况

资料来源:公司年度报告,零壹智库

三、产品及业务

景嘉微是研发国产图形显控和GPU芯片的龙头企业,也是国内唯一成功自主研发国产化GPU并产业化的企业,主要产品有图形显控领域产品、小型专业化雷达领域产品、芯片领域产品。自2014年4月,成功研发出国内首款国产低功耗GPU芯片JM5400后,景嘉微在研发新技术产品上从未停止脚步,相继在2018年8月、2021年12月推出第二代、第三代产品,在完成军用领域产品替代的同时切入民用信创市场。目前我国新研制的绝大多数军用飞机均使用景嘉微的图形显控模块,景嘉微已占据军工专用市场大部分市场份额,为了进一步开发民用市场,景嘉微调整了研发着重点,第二代芯片JM7200已在民用市场广泛运用,而新研发的JM9系列将功能延伸至人工智能、语音识别、云计算等高端应用领域,将有助于景嘉微进一步拓展民用市场。

(一)加大研发投入,推进产品在多行业应用

图形显控模块是景嘉微最优势的产品,景嘉微表示,未来将依托拥有自主知识产权的GPU的优势,综合运用系统设计、软件设计、FPGA设计等专业积累,持续提升图形显控模块性能。针对民用领域的应用需求,研发并提供相适应的图形显控模块及其配套产品,大力推进公司产品在多领域的应用。

在芯片领域,景嘉微将在GPU及消费类芯片领域不断延伸,从嵌入式GPU发展到高端嵌入式应用及桌面应用,再不断延伸到通用计算等领域。持续加强对于JM5400和JM7200的市场推广,推进图形处理芯片在民用领域的应用,持续探索图形处理芯片在专用和通用市场的融合式发展,不断开拓国内通用芯片领域的市场。

(二) 基本盘军工业务稳定,加大开拓民用市场力度

从产品方面看,景嘉微在图形显控领域的核心产品为图形显控模块,与雷达产品一起主要运用于军用飞机的雷达及图像系统。截至2020年,景嘉微图形显控模块在国内机载航电系统图形显控领域占据大部分市场份额,同时逐步向舰载市场拓展。

另一方面,景嘉微已经量产的GPU芯片JM7200,不仅应用在国防装备上,还应用于民用电脑办公领域。另外,景嘉微新发布的JM9新系列产品,是景嘉微进一步探索民用市场的象征。根据公司公告,景嘉微该系列产品预计的应用领域包括地理信息系统、CAD辅助设计、虚拟化等高性能显示和人工智能计算方向。

(三)专用市场占大部分市场份额,图形显控、小型专用化雷达各显神通?

景嘉微的图形显控领域产品包括图显模块和加固类产品,应用于军事装备的显控系统。是公司现有核心业务,也是传统优势业务,目前主要应用于专用市场,未来将不断开拓在通用市场的应用。

景嘉微在2014年成功研发具有完全自主知识产权的GPU芯片之后,基于公司GPU芯片开发了系列图形显控模块产品。之后,景嘉微利用图形显控模块产品基于在图形显控领域的技术基础,采用热学设计、力学设计、图形和态势信息数据分析等技术,形成了加固显示器、加固电子盘、加固计算机等在内的加固类产品,主要应用于专用领域显示和分析系统。

景嘉微的另一主营业务产品是小型专用化雷达。雷达领域广泛,景嘉微较早开始在微波射频和信号处理方面进行技术积累,在空中防撞雷达、主动防护雷达及弹载雷达微波射频前端等小型专用化雷达领域具有技术优势,因此选择小型专用化雷达作为切入点,研制了主动防护雷达、测速雷达等,同时还研发了包括自组网在内的系列无线通讯相关系统级产品。

(四)驰名国产GPU,新产品JM9系列有助开拓信创市场

尽管景嘉微研发的GPU芯片在主营业务收入中占比不高,但芯片是其他业务产品图形显控、小型专用化雷达的研发基础,并以此在行业内形成了核心技术优势。

景嘉微以JM5400研发成功为起点,不断研发先进GPU芯片,并以此为资本进军新市场。景嘉微研发的第一代JM5400芯片应用市场面向军用图形显控领域,第二代图形处理芯片JM7200于2018年8月成功研发,已完成与龙芯、飞腾、天脉等国内主要的CPU和操作系统厂商的适配工作,与中国长城、超越电子等十余家国内主要计算机整机厂商建立合作关系,广泛投入通用市场的应用。第三代JM9系列芯片在2021年12月发布,应用市场进一步延伸至人工智能、语音识别、云计算等对计算速度要求较高的高端应用领域。与此同时,公司在消费类芯片领域,成功开发了通用MCU芯片、音频芯片等通用芯片,广泛应用于物联网领域。

景嘉微瞄准国际行业巨头英伟达和AMD,三代GPU芯片与国外同类产品代际差分别为12年、7年、4年,追赶步伐不断加快。在国家大力倡导“芯片国产化、自主化”的浪潮中,景嘉微将不断扩张产品线,实现军用以及民用产品的技术优势互补。

图6:景嘉微发展历程

资料来源:公司官网,零壹智库

四、机遇与挑战

(一)迎合国家需要研发核心技术,美国实体清单影响不大

早在2005年颁布的发展纲要中,国家便提出“核心电子器件、高端通用芯片及基础软件”(简称“核高基”)是与载人航天、探月工程并列的16个重大科技专项之一,而景嘉微在2010年的自研项目便获得“核高基”专项支持,2012年景嘉微又被评为国家火炬计划重点高新技术企业,是属实的“国家队”。

在中美贸易摩擦之后,美国商业部将我国多家高新技术企业列入“实体清单”,其中景嘉微在JM9系列产品发布不久后也被列入其中。对于被美国“拉黑”,景嘉微回应说,总体影响可控,不会对公司经营产生实质性影响。

(二)国防信息化,军工业务或将迎来新变化

随着信息技术的发展,现代战争形式正由以物质和能量为基础的机械化战争向以信息为基础的信息战争快速转变,传统武器装备的决定性作用减弱。2022年2月,国家新发布国防规定,《规定》中提到立足军队装备信息化智能化发展趋势。对此,财信证券表示,十四五新周期开启,国防信息化景气度高涨。中银证券则认为,未来四代战斗机、各型舰载机、电子战机、直升机、两栖作战装备、精确制导武器、远程投送装备或将为装备采购重点。

国防信息化、智能化和联合作战体系建设的快速推进催生了大量的显控、雷达、通信、导航等为代表的电子信息装备需求。景嘉微研发技术领先,军工业务稳定快速增长,但在进一步开拓民用市场的同时,对于军工业务的新变化可能未能做足充分准备。

(三)民用市场需求爆发,跨越发展是机遇亦是挑战

在军工业务稳定发展的同时,景嘉微抓住机遇向民用市场进发,实现GPU民用化。景嘉微在2018年8月流片成功的JM7200,支持对图像及四路多格式的外输入视频进行缩放、旋转、裁剪、叠加、去隔行及融合处理,目前与中国长城、神州数码等多家信创市场参与方建立合作关系,成功进驻信创市场。

而景嘉微新研发的9系芯片,可应用于PC、服务器、云端、车载等诸多场景。其中,JM9231性能与国际同类公司2016年中低端产品性能相当,而JM9271在JM9231基础上对科学计算能力进行大幅度提高和改进,可以达到国际同类公司2017年中高端产品的性能,主要针对人工智能、安防监控、语音识别、深度学习、云计算等对计算速度要求非常高的高端应用领域。

但从目前来看,GPU市场竞争较大,目前仍由国际三大巨头英特尔、AMD和英伟达垄断。根据Jon Peddie Research数据,2021年第一季度,在全球PC端GPU市场中,英特尔以68%的市场份额位居榜首,AMD和英伟达分别以17%和15%的市场份额名列第二和第三,景嘉微仍与上述公司有较大差距。?