1天前 诺辉健康发布2021年报:营收同比增长202%,

【猎云网(微信:ilieyun )北京】3月19日报道(文/韩文静)

)北京】3月19日报道(文/韩文静)

今日,诺辉健康(6606.HK)公布2021年截至12月31日的年度业绩报告。

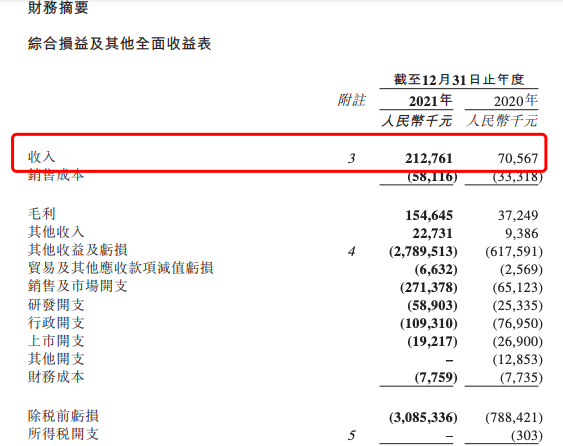

在2021年全年,诺辉健康实现营业总收入2.1亿元人民币,较2020年同比增长201.5%;毛利润率从2020年的52.8%攀升至72.7%。

诺辉健康成立于2015年,专注于高发癌症的居家早筛。2021年2月18日,诺辉健康登陆港交所并成为“中国癌症早筛第一股”。

今年年初,诺辉健康基于粪便的自检胃癌筛查测试产品“幽幽管”获批上市,这是继常卫清和噗噗管之后,诺辉健康第三款产品启动商业化销售的产品。

诺辉健康CEO朱叶青表示,“诺辉健康在2021年研发投入相比2020年增长了近3倍,公司拥有的专利及专利申请也从去年的71项增加到了 169项,为公司的长期发展夯实了基础。同时,公司在2024年实现盈亏平衡的目标保持不变。”

核心产品年收入近亿元,验证了癌症早筛市场空间

诺辉健康旗下的两款结直肠癌筛查产品(常卫清?和噗噗管?)均已获得国家药品监督管理局的批准并正式商业化,自检胃癌筛查测试产品“幽幽管”也于年初启动商业化。此外,公司拥有三款适用于肝癌、宫颈癌和鼻咽癌筛查的在研产品管线。

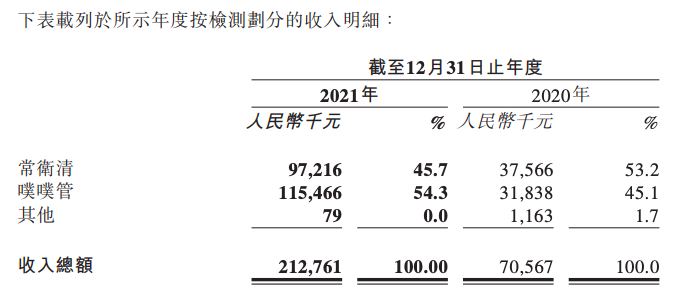

业绩报告显示,诺辉健康的结直肠癌筛查产品常卫清?在2021年实现收入9720万元人民币,全年实现发货量超66万盒,发货量较2020年同比增长168%。

另一款产品——中国首个居家自测便潜血(FIT)检测产品噗噗管?在2021年实现收入近1.2亿元,全年实现发货量超过580万人份,发货量较2020年同比增长104%。

2021年,常卫清?实现同比2020年增长159%,噗噗管?实现同比2020年增长263%。

随着健康中国2030进入攻坚阶段,大力推动癌症早筛已成为临床专家和社会各界的普遍共识。中国国家癌症中心于2022年初发布中国最新癌症报告显示,结直肠癌发病率首次超过胃癌,成为中国第二高发癌症。

“2022年初强势上市的幽幽管?也为公司增长提供了新动能。”朱叶青表示“2021年,诺辉健康率先跑出了常卫清?和噗噗管?两个营收亿级的品牌和产品。2021年公司营收和毛利率的大幅提升得益于销售的强劲增长和优质渠道贡献比的提高。”

在商业化层面,诺辉健康分别于2021年3月、2021年4月、2021年7月、2021年7月及2021年8月与阿斯利康、京东健康、平安健康医疗、云鹊医及中国邮政等中国合作伙伴订立一系列战略伙伴关系,以提高公众对结直肠癌筛查的意识以及增加常卫清及噗噗管于临床、直面消费者及保险市场的渗透率。

盈利能力提升明显,研发投入增长近三倍

诺辉健康的财报显示,在2021年全年公司实现营业总收入2.1亿元人民币,较2020年7千万元同比增长201.5%;毛利润率从2020年的52.8%攀升至72.7%。

对此,诺辉健康表示,其盈利能力在2021年持续提高,主要原因是多元化渠道构建、常卫清?和噗噗管?两款产品确认收入的增加以及优质渠道销售比例的上升。

在业绩报告中也可以看出,两款核心产品的毛利率都有所提升。截至2021年12月31日止年度,常卫清的毛利率为76.0%,而截至2020年12月31日止年度则为66.9%,主要由于源于常卫清单次检测收入较高的渠道(如医院及直面消费者渠道)的收入占比增高,导致单次检测收入增加所致。

就噗噗管而言,截至2021年12月31日止年度,毛利率为71.5%,而截至2020年12月31日止年度则为45.8%,主要由于噗噗管的单次检测收入增加(包括所有渠道综合和单一渠道)及单位生产成本下降所致。

此外,诺辉健康的直营电商也推动用户沉淀并获得稳定增长,在2021年蝉联京东天猫618和双11期间的行业销售额双冠,并实现常卫清?蝉联同期消费医疗及居家送检类目单品销售冠军。

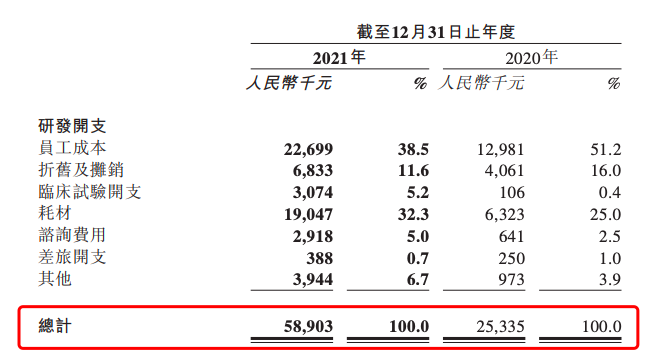

业绩报告中显示,公司在2021年研发投入相比2020年增长了近3倍,达到6000万元;专利及专利申请也从去年的71项增加到了169项。

2021年,公司投入专利多组学技术研发平台,业绩报告显示宫证清?将在今年启动超过万人的大规模前瞻性多中心注册临床试验,苷证清?预计最快在2022年底前开展注册临床试验。

在刚结束不久的全国两会上,癌症防治话题成为热议的话题之一,多位代表委员就癌症的早筛防治建言献策。随着大众对于癌症早筛价值的进一步认知,以及早筛产品相继获批和面市,癌症早筛市场发展将会在未来精力从量变到质变的过程。