云计算第一股关停IoT公有云服务 腰部云厂商困局初现

近日,云计算第一股的IoT公有云服已经关停,称因产品运营调整,物联网UIoT公有云将在今年3月31日0时下线。

一片繁荣的背后,云计算产业深处,并非每一细分领域里的企业们,都过得很舒服。

专家解密物联网平台痛点

近日,有媒体接到用户反馈称,收到UCloud官方通知:“ 因产品运营调整,物联网UIoT公有云计划在2022年3月31日0时下线,建立您在收到信息后尽快到控制台确认并完成迁移,下线后所有数据都不再保留,感谢大家对UCloud的关注和支持。”

“物联网平台领域牵涉的业务面太广了,而且目前物联网行业内场景过于分散和碎片化,目前这一领域普遍存在的情况是,底层技术的协议难以打通,大家出于各种原因考虑,往往不愿意开放数据,这导致的结果是,这一领域的差异化特别大,很难通过标准化实现规模化商用,资源复用效果差”,在物联网行业专家刘敏看来,由于物联网如果要跨到其他的行业场景当中势必要做一些改动,这个里边成本是挺高的。“归根结底,还是这个行业的钱越来越不容易赚了。”

资源向头部集中,中小企业越来越难?

事实上,这已经不是首例宣布关停物联网云平台业务的案例。

据物联网行业研究机构IoT Analytics新近发布的《2021物联网平台公司全景洞察报告》,目前全球范围内的物联网平台企业,已由2015年的260家、2017年的450家增长至2019年的620家,整体数量增长了2.4倍,然而从2019年开始,这一数字首次降低至2021年的426 家。而且,其中的188家公司,已经不再被认为是物联网平台公司。

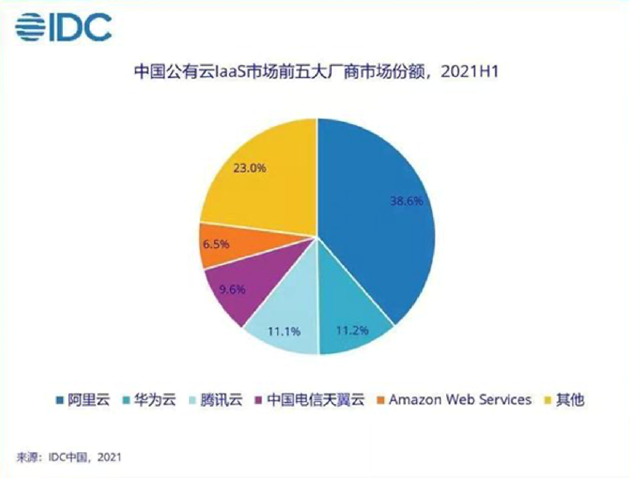

据国际数据公司(IDC)最新发布的《中国公有云服务市场(2021上半年)跟踪》报告,在中国IaaS+PaaS市场,阿里巴巴、腾讯、华为、中国电信、AWS仍位居前五,总体市场份额达到76.7%,强者恒强,竞争胶着的局面已成为云计算行业常态。随着越来越多的资源和市场关注,不断向头部企业集中,未来中小企业的物联网平台将变得越来越难。

2020年1月,随着科创板上市的锣声敲响,UCloud从当时巨头林立的云计算领域杀出,成为了区别于阿里云、腾讯云等依附巨头开展业务的第三方独立云厂商,也是国内首家登陆A股市场的云计算企业。

上市之初,UCloud公有云业务增长失速,营收和利润下滑等现象,便曾引发外界关注。如今,随着公司宣布关停物联网云服务,公司的企业经营情况再次引发关注。在最新的财报数据中,2020年营收为24亿元,较上年增长62.06%;2021年半年营收为15亿元,较上年同期增幅为65.2%。

然而,随着营收增长,公司上市公司股东的净利润一直处于下降趋势。2020年,归属于上市公司股东的净利润为-34,275.88 万元,较上年同期下降 36,394.94 万元;2021年上半年,归属于上市公司股东的净利润为-31,194.44 万元,较上年同期下降 23,500.85 万元。

上市之后,UCloud公司的股价一路下滑,最低时曾达到21.73元每股,较市值最高时跌幅超过425亿元。

“东数西算”将降低公有云门槛

2月17日,据国家发改委官网消息,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等八地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

作为继“南水北调”“西气东输”“西电东送”后,又一项国家级大工程。“东数西算”工程全面启动建设为云计算行业带来了新一轮的政策驱动红利。然而,对于云计算行业企业而言,随着由政策主导的云计算产业布局落地,政策牵引带来的行业竞争加剧,以及行业壁垒减少,也正在让这一领域基础设施的供给门槛,变得越来越低。

有业内人士对新浪科技透露称,随着东算西数工程的开展,在推动数字经济整体发展的同时,一些公有云厂商的技术和产品使用门槛也将被降低,这将驱使他们向着更上层的商业应用场景,以及业务服务领域不断拓展新的业务。

根据UCloud2020年年报数据,2020年,公有云收入占比为73.5%。但自2020年一季度以来,公司公有云业务增速下滑已经比较明显。从一季度的20.55%,依此递减至二至四季度的12.92%、2.02%以及-4.27%。

随着云计算公有云领域资源不断向头部集中,以及“东数西算”国家工程启动带来整体行业发展的竞争加速。云计算行业正加速向着更加偏向应用层的PaaS以及行业SaaS层加速发展,此前长期深耕公有云领域的UCloud,又将如何应对这一市场的调整?

访问:

阿里云 - 最高1888元通用代金券立即可用