营销收入占比下降,百度是喜还是忧?

前段时间,滑雪爱好者小牛很关注冬奥会赛况,早上起床第一件事就是打开今日头条看下冬奥金牌榜,或是打开快手看比赛精彩片段。然而在2008年,北京第一次举办奥运会的时候,很多中国人的习惯还是,打开台式电脑,在百度搜索框里搜索奥运会。

14年过去了,中国经济社会发生了翻天覆地的变化,互联网也“城头变幻大王旗”。三座大山BAT的B从BAIDU变成了BYTEDANCE。

回到2008年,那时候的百度,潮气蓬勃、四面出击,似乎充满无限可能。那一年,百度密集发布了即时通讯产品百度HI、电子商务平台百度有啊、支付产品百付宝等等。年底,刚刚出任百度CTO的李一男还宣布了阿拉丁计划。

如果这些站在风口上的产品都发展顺利,百度便不会有后来移动互联网时代被质疑、掉队的故事。可惜没有如果,上述产品中,唯有百度阿拉丁香火旺盛,为百度营销收入屡建奇功。

2016年,爱卡汽车宣布与百度签署阿拉丁项目PC端+移动端汽车相关内容独家合作协议。用户在百度搜索车型关键词,搜索结果靠前的图文内容将由爱卡提供,用户点击后可直接进入爱卡,由此带来流量和销售线索的增长。为此,爱卡支付的费用是3.8亿元。

除了汽车行业,百度阿拉丁还覆盖酒店旅游、B2B采购、招商加盟、教育、电商、房产等多个行业,像爱卡这样的大户还有不少。

曾几何时,提到互联网营销,想到的就是在百度投广告。然而,随着用户把时间越来越多花在信息流推送、短视频平台上,百度不再是用户获取资讯的主要渠道,“掉队”再次成为百度营销逃不掉的标签。

01

百度的掉队从营销开始

虽然李彦宏在去年5月份的财报会议中强调,“百度是很少把线上营销营收作为绝大多数收入来源的公司之一。”但“身体却很诚实”,根据百度最新的2021年Q3季度财报,百度第三季度营收319亿元人民币,核心收入为 247 亿元,其中在线营销收入为195亿元,占核心收入的79%。事实上,2021年前三季度,这一占比均维持在79%左右。

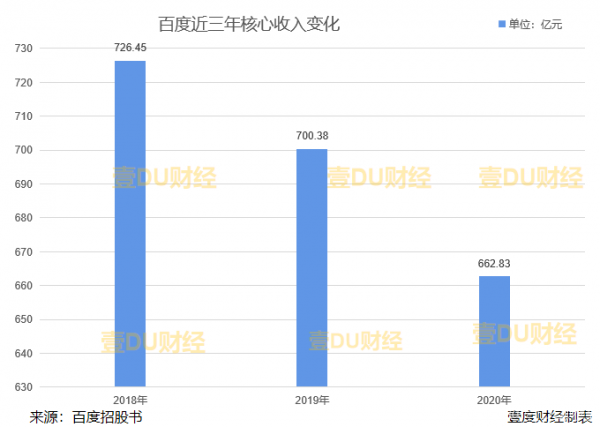

百度的掉队正是从“现金牛”营收业务开始的。2021年,在香港二次上市的百度发布招股书,招股书中百度表示,公司收入增速自2019年起开始放缓,至2020年收入下降,是由其在线营销服务下降所致。2018年至2020年,百度核心业务中,在线营销收入分别为726.45亿元、700.38亿元、662.83亿元,呈持续下降态势。

更关键的是,在线营销的客户数量和单价也在下降。2018年,百度活跃在线营销客户数约52.6万名,每个客户平均收入约13.81万元。到2020年,百度在线营销客户减少至50.5万名,缩减了2.1万名,每个客户平均收入为13.13万元,下降6800元。

与同类企业相比,百度营销也确实掉队明显。根据中关村互动营销实验室的数据,2018年,百度广告与在线营销收入在互联网公司中仅次于阿里巴巴,位居第二;2019年被字节跳动超越,位居第三;2020年被腾讯超越,位居第四。

从平台类型看,电商平台继续占据市场收入总量的三分之一强;视频类平台广告收入持续大幅增长30.28%,市场份额提升至21.66%,连续第二年成为第二大类别广告平台;而百度为代表的搜索类平台(10.43%)则连续第三年在广告收入与市场份额两方面出现下滑。

一年掉一个名次,虽然2021年保住了第四的位置,但按照这样的趋势,百度营销被后面的京东、美团超越也不是不可能。那时,百度营销将真正掉出第一梯队。

营销是个大蛋糕,百度丢掉的那块,毫无疑问,大多被手握今日头条、抖音、西瓜视频的字节跳动收入囊中。有媒体披露,2020年字节跳动广告业务收入规模为1750亿元,2021年,字节跳动广告收入目标则为2600亿元。按照我国互联网广告行业实现广告收入5435亿元计算,字节跳动广告营收几近占据市场一半份额。

02

全方位落后,恐难翻身

在移动互联网时代,百度疯狂补课,在百度App、小程序、信息流等领域砸下真金白银,构建了自己的移动生态,包含百度App、百家号、百度贴吧、直播、电商、游戏等业务。可以说,移动生态是百度营销最主要的基本盘之一,为广告和营销业务贡献了流量和用户。

其中,最主要的自然是百度App。2021年5月,百度副总裁、百度App总经理平晓黎透露,百度App日活已超过2.3亿。这个数据低于同期平均日活用户2.9亿的快手、6亿的抖音,也低于2月份,日活跃用户数达2.59亿的拼多多和日活用户2.37亿的淘宝。虽然,百度App处在第一梯队,但也是后排位置。

用户和流量的落后,让百度很难在营销上有奋起直追的底气。而且,去年年底,百度移动生态再次大调整,据新浪科技报道,百度游戏部门300多人几乎全部被裁,直播业务被裁员90%,用户规模和粘性可能会进一步下降。

从产品形态看,百度的营销产品也不再受广告主“待见”。数据显示,2021年食品饮料、个护及母婴行业的是中国互联网广告的两大金主,它们贡献的广告费合计占比从2020年的50%提升至2021年的62%。那么,这两大金主都倾向什么类型的广告?

QM的数据显示,食品饮品行业广告主2021投放广告点位分布中,视频贴片占比43%,图文信息流占比17.5%,短视频信息流16.4%,视频信息流12.9%;而美妆行业广告主投放渠道中,社交媒介占比42.5%,短视频37.2%,在线视频9.7%。

2021年上半年,不同媒介广告收入占比中,短视频占比最高达42.6%,综合资讯占20.5%,搜索下载占比2.7%。典型互联网媒介收入占比中,抖音以30.2%高居第一,今日头条为16.4%,而百度仅为2.6%。

不论从哪个维度看,百度以搜索和图文信息流为主的产品形态和渠道,都不是广告主的最佳选择。即便在综合资讯渠道,百度也面临字节跳动这一强大竞争对手的抢夺。

在百度曾经庞大的营销版图中,代理商是不可或缺的重要部分。《财新周刊》的调查发现,百度推广的渠道,可以分成三部分:第一部分是百度直营;第二部分为服务KA大客户的代理商;第三部分则为分布在全国各地的地区代理。

正如金字塔一样,这些代理商为曾经的百度营销帝国构建起一层一层的石块,而随着用户触媒习惯和市场竞争的变化,百度代理商的日子也没有此前那么光鲜,甚至一部分代理商选择逃离。2019年8月,界面新闻的一篇报道中提到百度代理商老板“刘述”所面临的窘境。“刘述在最近两年的平台广告代理商招标会上发现,新的广告代理商对百度不感冒了,转而去竞争其竞品。很明显,做百度的代理商已经不像数年之前那么赚钱了。”

更关键的是,竞争对手也开始挖这座“金字塔”的墙脚,“目前百度的竞品都在挖角其代理商,一些代理商已经把业务重心转移到其他信息流产品上。刘述今年(2019年)也收到了字节跳动的橄榄枝,虽然因为资金周转的问题放弃了。”

当然,百度营销也在积极进化,提出AI营销概念,也像阿里、腾讯、字节那样提倡给品牌带来增长,助力生意达成。比如,百度提出以智能化、服务化、人格化实现用户高效连接,提出“成长力引擎”将自身用户洞察力、链接力和激发力赋能企业,助力品牌抢占商机。从这两年的实践看,这些新理念和做法,并没有阻挡百度营销的下滑,也没有帮助百度在市场竞争中处于上风。

从用户到产品,从渠道到代理商种种因素作用下,百度营销掉队已是事实,而且还看不到反超的迹象。

结语

最近几年,百度一直在鼓吹第二增长曲线。而提出这一概念的查尔斯·汉迪认为,组织和企业要在第一曲线到达巅峰之前,找到“第二曲线”,且第二曲线必须在第一曲线达到顶点前开始增长,以此弥补第二曲线投入初期的资源消耗,企业才可能永续增长。

百度的尴尬在于,第一曲线营销收入2019年已开始下降,智能云、AI、自动驾驶等新兴业务从2021年开始才大幅增长。而且无人驾驶、新的造车业务“集度”等还需要高额投入,何时盈利也是未知数。百度CEO李彦宏表示:未来3年百度核心非广告收入占比将超50%。

在此情况下,李彦宏强调“百度是很少把线上营销营收作为绝大多数收入来源的公司之一”,很难说这是百度主动战略转型的结果,还是迫不得已的选择。2021年5月,李彦宏表示,“未来3年百度核心非广告收入占比将超50%。”,如果百度营销的规模持续扩大,那其占比缩小,非广告收入占比提升自然是件好事,但问题是,在百度营销的规模缩小的情况下,其占比缩小,就很难说是喜还是忧了。

图片来源于公开网络,侵删。

???????原文标题?:?营销收入占比下降,百度是喜还是忧?