告别高增长,阿里进入业绩滞涨时刻

砺石导言:未来阿里巴巴如果要想重回业绩的高增长,除了稳住中国市场电商业务的基本盘之外,还需要董事长张勇能够带领其他新业务尽快实现战略突破。

李平 | 作者

1

营收增速创新低,净利润下滑75%

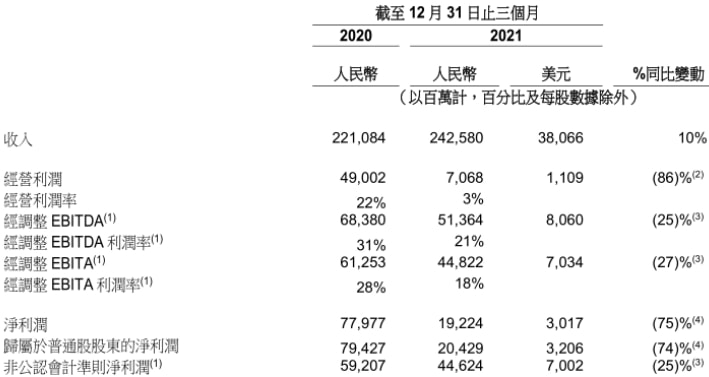

2月24日晚间,阿里巴巴发布截至2022财年第三季度财报(2021年第四季度)。财报数据显示,截至2021年12月31日止三个月,阿里实现营收2425.8亿元,同比增长10%,创下2014年在美国上市以来增速最低纪录。

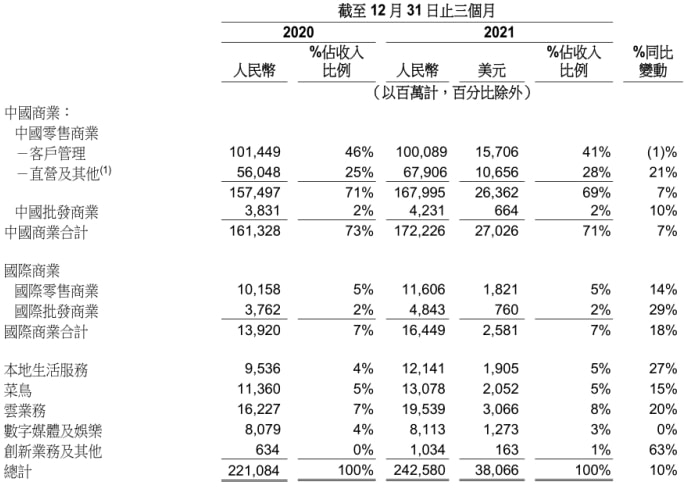

分业务来看,阿里中国商业板块营业收入1722亿元,同比增长7%。其中,体现淘宝、天猫业绩的客户管理业务实现收入1001亿元,同比下滑1%,这也是该业务近年来首次出现同比下滑。

云计算业务实现营收195.4 亿元,同比增长20%,增速放缓明显;国际商业板块实现营业收入164亿元,同比增长18%;其他业务方面,菜鸟服务实现营收196亿元,同比增长23%;本地生活服务实现营收121.41亿元,同比增长27%;数字媒体及娱乐业务实现营收80亿元,与去年同期持平。

净利润方面,阿里本财季实现净利润204.29亿元,同比下降75%。其中,阿里对与数字媒体及娱乐分部相关的商誉减值金额为251.41亿元,股权投资的公允价格变动而产生的净收益减少为200亿元。若剔除上述财务因素影响,在非公认会计准则下,阿里巴巴的净利润为446.24亿元,仍较去年同期下降25%。

无论从营收还是净利润来看,阿里巴巴集团已经开始告别高增长时代,而是进入到业绩滞涨时刻。

阿里巴巴集团在财报中表示,净利润的下降主要由于对增长业务的投入增加、为用户增长而增加的费用,以及支持商家的举措。阿里巴巴集团董事会主席兼首席执行官张勇也在财报中表示,在复杂多变的市场环境中,阿里巴巴集团继续坚定执行多引擎增长战略,并在关键战略业务上展现出积极的发展态势,为未来长期增长奠定基础。

尽管净利润的下滑更多是由于新业务的投入,但阿里这一“史上最差”财报仍引起了二级市场极大的不安。财报公布次日,阿里巴巴美股开盘价一度从109.72美元跌到100.074美元,跌幅近9%,创近五年以来新低,总市值较史上最高点缩水三分之二。

整体来看,除了数字媒体及娱乐业务之外,阿里其他六大业务板块营收均保持了正增长,但占比70%的中国商业板块增速仅有7%,而淘系电商作为阿里巴巴最核心的业务也出现了罕见的下滑,这说明阿里的基本盘正在遭到挑战,也就不能不引起投资者的警觉。

2

基本盘承压,淘系平台遭遇挑战

本财季开始,阿里将主营业务进行了重新划分,共分为中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐,以及创新业务及其他七大类。

根据最新划分,中国商业板块主要包括中国零售商业(客户管理、直营及其他)和中国批发业务两部分,本财季占整体营收比例为71%。

其中,客户管理收入对应指淘宝、天猫等平台的广告费和佣金收入,属于阿里的最核心业务和主要利润来源。对比去年同期,阿里客户管理业务收入同比下滑1%,收入占比由46%下滑至41%。

直营业务和其他收入同比增速为21%,该业务收入主要来自盒马、高鑫零售和天猫超市等板块。此前三个季度,阿里因为并表高鑫零售一直保持着较快的营收增速,但自2021年12月份开始,高鑫零售并表就不再产生影响,这也是本财季阿里营收增速放缓的一个重要原因。

对此,阿里在财报中表示,在市场大环境疲软的制约以及中国电商市场竞争加剧的背景下,淘宝和天猫的线上实物商品GMV同比增长仅为个位数。另外,为了推动商家采用新的增值服务,阿里采用了一些激励措施,并战略性降低了服务收费,以帮助商家降低经营成本,导致客户管理收入出现负增长。

阿里核心业务的下滑与市场大环境不无关系。正如张勇所说,作为中国零售商业的最大市场主体,阿里的业绩表现某种程度就是市场大局的表现。

国家统计局数据显示,2021年四季度中国GDP同比增长4%,社零增长3%,环比均出现放缓。身处市场之中的阿里巴巴淘系电商,自然受到影响。

事实上,阿里客户管理收入在上一财季就出现了明显的放缓迹象,仅以3%的同比增速勉强维持了正增长。除了市场大环境不佳这一因素,本财季客户管理收入增速由正转负,也与市场竞争的加剧有关。

随着互联网流量的见顶,以及社交电商、直播电商等新业态的涌现,淘系电商平台面临到激烈的竞争压力。无论是京东、拼多多等老对手的袭扰,还是抖音、快手等短视频平台的分流,都让阿里切切实实感受到了前所未有的危机。

对此,阿里一面通过商家端减免服务费等方式提高商户留存度,一方面又加大对国内下沉市场和海外市场的投入来增加获客渠道。本财季,阿里市场营销费用达到367亿元,较去年同期大幅增加了114亿元,成为公司增收不增利的一个重要因素。

重金投入之下,阿里在下沉市场也取得了一定的成绩。财报显示,深耕下沉市场的淘特季度支付订单同比增长超100%,淘菜菜季度GMV环比增长30%。用户方面,淘特年活跃消费者为2.8亿,单季度增长3900万。

不过,下沉市场的增长并不能掩饰阿里整个淘系平台流量见顶的隐忧。财报数据显示,截至去年12月末,阿里中国商业业务年活跃消费者为8.82亿,单季净增长2000万。对比这两个数据不难看出,刨除淘特以外的中国商业部分的年活跃消费者,已经出现了负增长。

3

国际业务亏损加大,云计算增速放缓

国际业务方面,本财季阿里国际业务实现营业收入164亿元,同比增长18%,主要受Lazada和Alibaba.com等业务稳健增长推动。其中,Lazada订单量增长52%,Alibaba.com的交易金额增长约50%。用户方面,包括Lazada、速卖通、Trendyol及Daraz在内的国际零售业务,年度活跃消费者首次超过3亿,并推动阿里全球年度活跃买家数增长至12.8亿,比上个季度末增加了4000万。

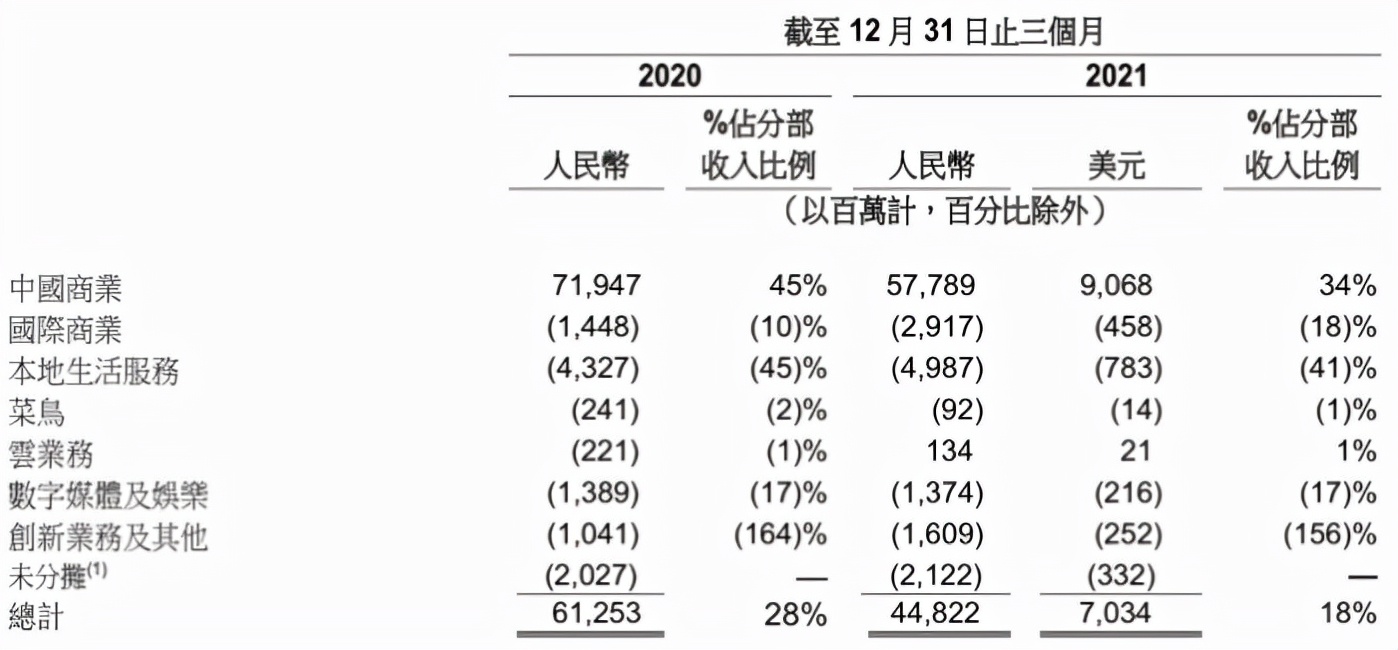

作为阿里巴巴的三大战略之一,全球化一直是阿里集团投入的重点。不过,由于Lazada推广和营销费用的上升,本财季阿里国际商业经调整EBITA(息税摊销前利润)出现了30亿元的亏损,亏损额较去年同期扩大15亿元。

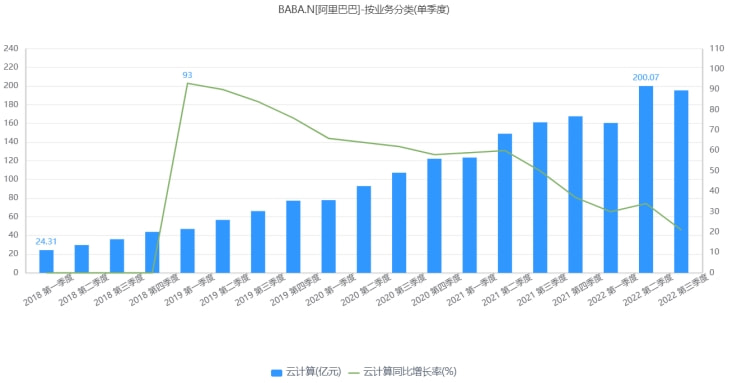

本财季,阿里云计算业务实现营收195.4亿元,同比增长20%,经调整EBITA为1.34亿元,去年同期亏损2.21亿元,这也是阿里除中国商业分部以外,唯一实现经调整EBITA盈利的板块。

受到教培和游戏行业的拖累,本财季阿里云计算营收环比上一季度缩水5亿元,同比增长率也出现明显下降。这说明目前经济环境下国内it投资情况不容乐观。

好的一点是,阿里云营收构成逐步开始多元化,来自非互联网行业的客户收入贡献正在稳步上升,本财季非互联网客户贡献的收入占比达到52%。海外市场方面,阿里云在韩国、泰国各增加一个数据中心,运营地域增加至25个,部分抵消了丢掉大客户TikTok所带来的影响。

其他业务方面,菜鸟服务实现营收196亿元,同比增长23%,经调整EBITA亏损达到50亿元,主要是因为包括高德在内的到目的地业务的亏损增加;本地生活服务实现营收121.41亿元,收入增长27%,经调整EBITA小幅亏损9200万;数字媒体及娱乐业务实现营收80亿元,与去年同期持平,亏损同比小幅收窄。

不难看出,除了中国商业分部和云计算业务实现了经调整EBITA盈利之外,阿里其他五大业务均出现了经营性亏损,这说明阿里众多新业务仍处于烧钱状态,公司短期业绩仍有压力。尤其在本地生活服务(饿了么、口碑与淘菜菜等)与数字媒体及娱乐(优酷、阿里影业、阿里音乐与阿里文学等)领域,阿里巴巴已经分别大幅落后于美团、腾讯两个直接对手,很难再实现赶超。

过去在阿里基本盘没有问题的时候,新业务营收的增长就会起到锦上添花的作用。但当其核心业务增长遇困的时候,新业务的亏损就不会再被投资者选择性地忽视。这也说明,阿里客户管理这一核心业务的疲软,是其股价低迷的深层次原因。

当然,阿里也不会坐以待毙,针对核心电商业务的放缓,阿里已经做出了组织结构和人事的调整。

2021年12月,阿里巴巴在董事会主席兼CEO张勇和近20位事业群总裁之间,增加了4个分管大总裁:戴珊、张建锋、俞永福和蒋凡。其中,阿里创始团队十八罗汉中的戴珊上任阿里巴巴中国数字商业板块负责人,全面负责大淘宝(包括淘宝、天猫、阿里妈妈)、B2C零售事业群、淘菜菜、淘特和1688等业务。戴珊上任后,先是将淘宝天猫两大事业群合并,后又推出天猫的自营业务品牌“猫享”。

不过这些调整还远不够。未来阿里巴巴如果要想重回业绩的高增长,除了稳住中国市场电商业务的基本盘之外,还需要阿里巴巴集团董事长张勇能够带领其他新业务实现战略突破。

一方面推动云计算、菜鸟网络与国际化等具有较大潜力的新业务实现规模化盈利,另一方面带领本地生活与数字媒体及娱乐业务止住下滑颓势,回到行业的主流竞争者行列。如果在本地生活与数字媒体及娱乐业务领域不能尽快扭转趋势,阿里巴巴集团很有可能最终彻底丧失在这两个战场的机会。

???????原文标题?:?告别高增长,阿里进入业绩滞涨时刻