北美首度超越中国成为全球最大彩电市场

受新冠肺炎疫情影响,“彩电市场表现为‘外热内冷’。海外市场火热,北美首度超越中国成为全球最大的彩电市场。国际化布局较早的TCL、海信、创维等头部品牌受到疫情的冲击相对小一些”。在26日举行的第57届CRC暨2020第三季度中国彩电行业研讨沙龙上,中国电子视像行业协会执行秘书长彭健锋代表主办方发言时这样表示。

本次沙龙汇聚中国电子视像行业协会、奥维云网(AVC)、企业领袖、主流媒体等各方精英,就中国彩电行业第三季度发展现状及未来趋势进行权威解读和深度研讨。

彭健锋同时指出,虽然当前企业经营压力巨大,但也面临着新的发展机遇,内需市场还远未到天花板。首先,更新消费潜力巨大,落实七到八年换新,内需规模将扩大50%以上。第二,场景化产品,如面向Z世代的游戏大屏、面向K12家庭的教育大屏、面向中老年人的康养大屏等产品将打开家庭增量消费市场。第三,2C产品逐步向2B市场渗透,如会议大屏、电子黑板等产品将开启新的应用市场。第四,随着超高清和OTT的用户累积和生态完善,品牌厂商来自内容服务的营收占比将逐年增加,利润结构也将得到改善。同时,大尺寸面板的周期性供应偏紧和价格回调,也有利于低价产品出清和行业资源整合优化。

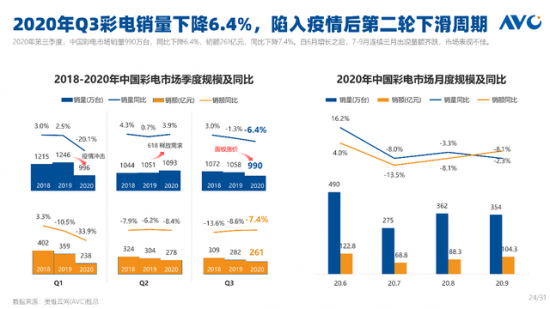

奥维云网(AVC)发布的《2020年第三季度中国彩电行业发展总结》报告显示,2020年第三季度中国彩电市场销量990万台,同比下降6.4%,销额261亿元,同比下降7.4%。自6月增长之后,7-9月连续三月出现量额齐跌,市场陷入疫情后今年第二轮下滑周期。

数据图表(奥维云网提供)

下滑的主要原因是6月开始上游面板价格暴涨。以最热销的65和55英寸为例,其10月面板采购价对比今年年初涨幅分别达到22.8%、51.9%。

报告显示此轮面板供需失衡给零售市场带来5大重要影响:

第一,整机成本上涨过快,企业消极备货。以往618大促后处于备货旺季,渠道库存和库存水位均会明显上涨,但是今年6月面板价格暴涨,带动整机成本飙升,三季度品牌厂对未来预期低迷,备货态度消极,库存维持在较低水位。

第二,终止大面积价格战,快速回调零售均价。受成本上涨影响,多数品牌快速回调产品零售价,即使在十一大促期间,市场均价也不降反升。以往价格战激烈的线上市场价格回调更为迅速,十一大促均价对比今年618上涨27.4%。

第三,精简产品运营线。为降本增效,企业开始缩减线上线下的产品运营线,砍掉部分系列。第三季度,线上上市新品总数减少117款,同比下降37.9%,线下减少42款,同比下降19.4%。

第四,市场处于再度洗牌前夕,中小品牌形势严峻。面对新冠肺炎疫情和面板涨价两波冲击,大品牌厂的承受能力更好,应对手段更为丰富。中小品牌,尤其是过度依赖低价和细分市场的部分品牌,面临更为严峻的生存压力。2020年前三季度,彩电全渠道TOP5品牌集中度再度走高,细分市场竞争火热,TOP3品牌进行大规模替换,尤其是在大屏市场。

第五,头部品牌加大海外出货,转移国内压力。2020年1-8月海外出货总量达105.9百万台,同比增长3.7%。其中长虹、康佳、海信、TCL等品牌海外出货量同比大幅增长。

报告预测,2020年中国彩电市场全年销量为4534万台,同比下降7.4%,销额1165亿元,同比下降14.9%。

奥维睿沃(AVC Revo)发表《2020年Q3全球电视面板市场格局变化与趋势展望》显示,受疫情影响,全球经济深陷衰退,但是在政府补贴、居家办公多元化场景下,发达经济体需求今年持续增长。2020年全球电视品牌出货预计达到229.5M,同比增长1.4%。特别是北美市场,有望成为全球电视出货最大市场。

面板价格上涨,全球电视供需将进入一段较长时间的紧张期。面板价格第二季度开始进入持续上涨期,全球主要电视面板尺寸截至9月份涨幅已经超过30%,对面板厂而言,熬过超长的亏损期,在第三季度有望止亏专盈,这是最近2年难得的机遇。

中国大陆面板厂在LCD产业内地位日益稳固。中国大陆面板厂Q1-Q3出货量在全球电视面板出货量占比达到54%,同比增长8个百分点。高世代线的量产带动50寸及以上出差量的增长,2020年全球电视面板平均尺寸预计增长2.2寸,达到45.8寸。