国产军用惯性导航:各军种装备广泛应用,市场空间超过百亿

国内惯性导航产业格局

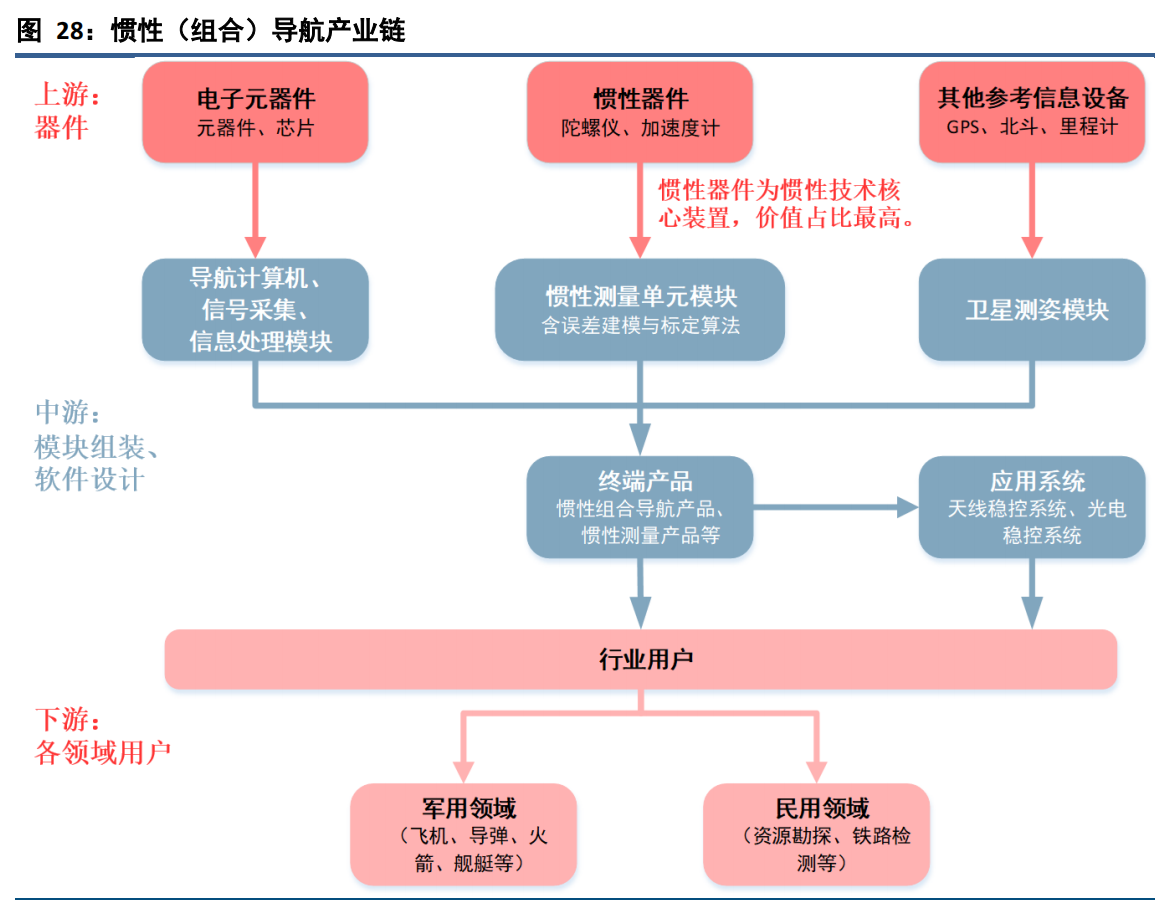

惯性导航产业链主要分为器件制造、模块组装和软件设计两个层级。在产业链上游,惯导系统元器件主要包括电子元器件、惯性器件和其他参考信息设备;产业链中游主要产品包括信息采集处理模块、测量单元模块和卫星测姿模块,以及对各模块进行系统集成和软件设计。

惯性器件是核心装置,在惯导系统领域中制造难度最大,价值占比最高,但毛利率水平低于中游。产业链上游惯性器件研发和制造难度最大,价值量也相对较高,但其毛利率低于中游模块组装和软件设计。目前我国在中低端陀螺仪已基本实现了国产化,高端陀螺仪仍依赖进口。对于精度需求不高的民用惯导系统,上游陀螺仪供给充分,价格稳定。

惯性(组合)导航产业链

资料来源:星网宇达招股说明书,中信建投证券研究发展部

民营企业多集中在中游。

产业链中游主要根据下游客户对惯性产品需求及实际工作环境将上游厂商生产的标准化惯性器件进行惯性技术测试等相关工序,并根据参数及目标工作环境调整惯性技术系统以对惯性器件进行纠偏、补偿等,结合集成相关功能性芯片、基础元器件等工序,并选用适当算法、参数,开发适合客户行业及工作特点的软件,最终进行系统集成形成能为下游终端用户直接应用的惯性技术产品。

下游应用领域包括军用和民用两部分,军用市场基本被国内军工企业占据,民营企业集中在民用市场。

军用领域方面,惯导系统在舰艇船舶、航空飞行器、航天飞机、制导武器、陆地车辆、机器人等装备上均有所应用。我国军工企业具备惯性技术全产业链的生产能力,大部分的军用惯性市场被军工企业占据。民用市场包括大地测量、石油钻井、电子交通、汽车安全、消费电子等领域,民营上市公司中仅有耐威科技具备 MEMS 传感器(含陀螺仪)的生产能力,且 MEMS 传感器的生产具有规模效应,规模越大,成本越低,竞争力越强。

目前,军用惯性技术主要向着高性能和高可靠性发展,民用市场则向高精度、低成本和小型化方向发展。

对于军用市场,主要向着高性能和高可靠性发展,一方面,战略武器需要更高精度的惯性仪表与系统技术,另一方面,对于常规运载体,需要可靠性更高的惯性技术;而对于民用领域,则主要是向着高精度、低成本、小型化发展。

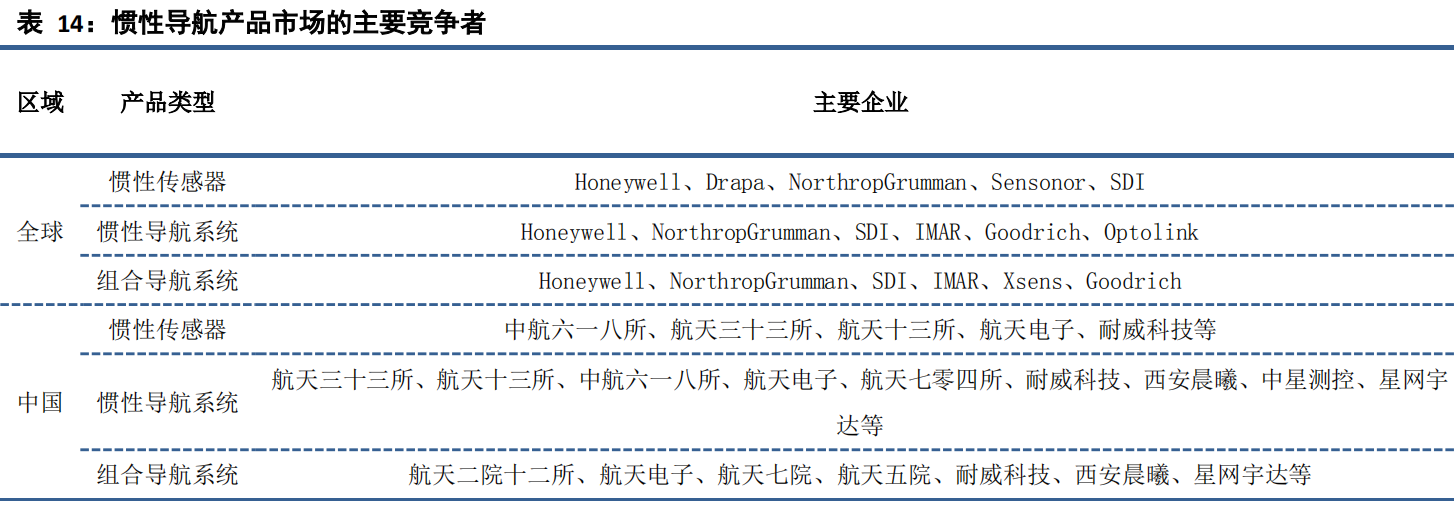

国内具备惯性传感器研究和制造实力的多集中在军工企业,民营企业主要参与中游惯导系统设计和制造。

目前,具备惯性传感器制造能力的企业主要有中航六一八所、航天三十三所、航天十三所、航天电子、耐威科技等,多为军工企业。具备惯导系统制造能力的企业包括航天三十三所、航天十三所、中航六一八所、航天电子、航天七零四所、耐威科技、西安晨曦、中星测控和星网宇达等,民营企业多集中在中游惯导系统设计和制造上。

惯性导航产品市场的主要竞争者

目前惯性导航在各军种装备中广泛应用,每年市场空间超过百亿。

1、军用飞机

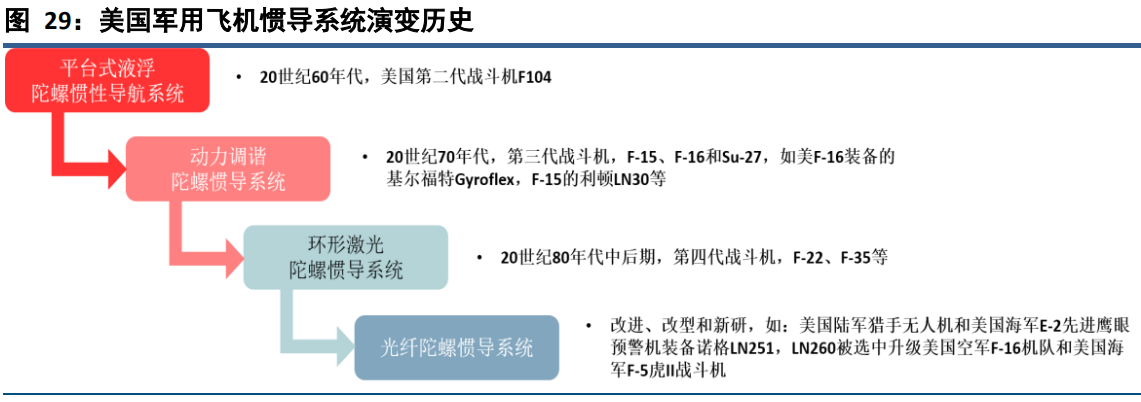

惯性导航系统是现代军用飞机的必备装置,精度需求一般为导航级。在现代战争中,由于战场环境的复杂性,军用飞机难以完全依靠卫星定位系统和地面导航装备完成导航工作,惯性导航系统不受外界信息干扰和战场地理环境制约,可以保障军机在战斗期间完成实时导航和定位。不同机种的任务特点对导航精度要求有一定差别,但整体需求基本为导航级精度。

第二代战机采用平台式液浮陀螺仪惯性导航系统,第三代战斗机多采用动力调谐陀螺仪惯导系统。惯性导航在军用飞机上的应用始于 20 世纪 60 年代,随着第二代超声速喷气战斗机的问世,军用飞机开始装备惯性导航系统,如美国第二代战斗机 F104 装备的即为平台式液浮陀螺仪惯性导航系统。随着成本更低、性能更好的动力调谐陀螺仪研制成功,20 世纪 70 年代开始,第三代战斗机(F-15、F-16 和 Su-27 等)装备的导航系统大多为动力调谐陀螺仪基系统,例如,美国 F-16 战斗机装备的基尔福特 Gyroflex 动力调谐陀螺仪惯导系统以及 F-15 战斗机上装备的利顿 LN30 装备。

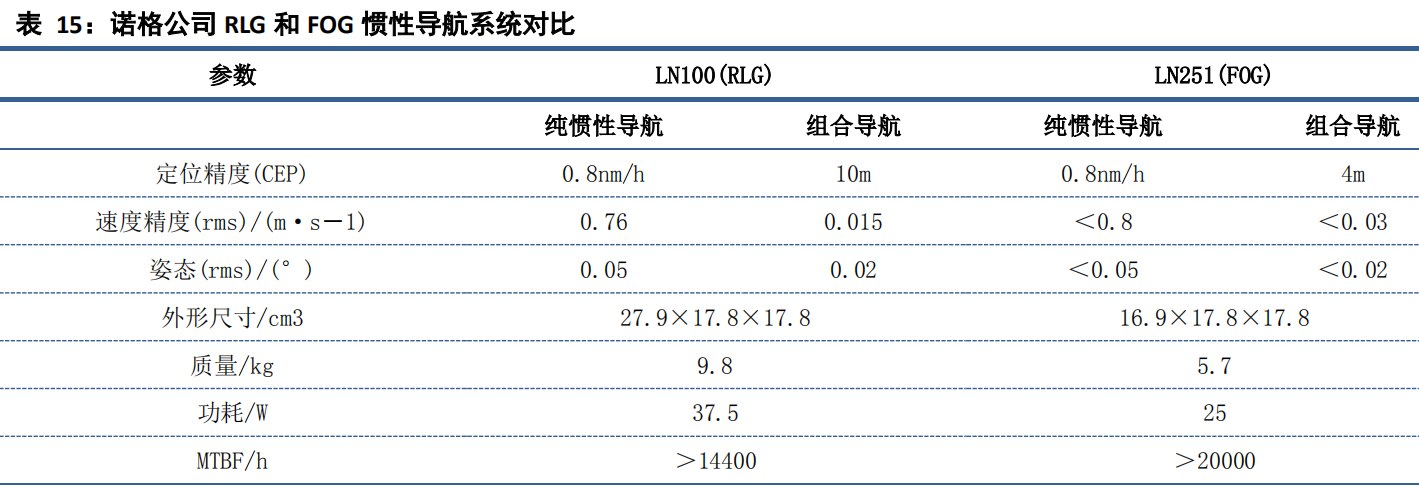

美国现役主流战机包括 F-22 和 F-35 等,基本采用环形激光陀螺仪捷联式惯导系统。20 世纪 80 年代中后期,环形激光陀螺仪捷联式惯性导航系统已达到了中等精度性能要求,系统可靠性高、寿命长,系统体积、质量和成本仅为同等性能水平的平台惯性导航系统(动力调谐陀螺仪)的 1/2 或 1/3.目前现役主流战机基本使用环形激光陀螺仪捷联式惯性导航系统,如诺格公司的 LN100G 装备于 F-22 和 F-35 战斗机等。

美国军用飞机惯导系统演变历史

资料来源:中信建投证券研究发展部

美国新研飞机和改进改型飞机大多采用光纤陀螺仪导航系统。目前,国际上光纤陀螺仪惯性导航系统的精度已达导航级标准,如诺格公司的 LN251 和 LN260,LN251 装备于美国陆军的猎手无人机和美国海军的 E-2 先进鹰眼预警机,LN260 被选中升级美国空军 F-16 机队和美国海军 F-5 虎 II 战斗机。

诺格公司 RLG 和 FOG 惯性导航系统对比

资料来源:《惯性技术在航空领域的发展与应用》,中信建投证券研究发展部

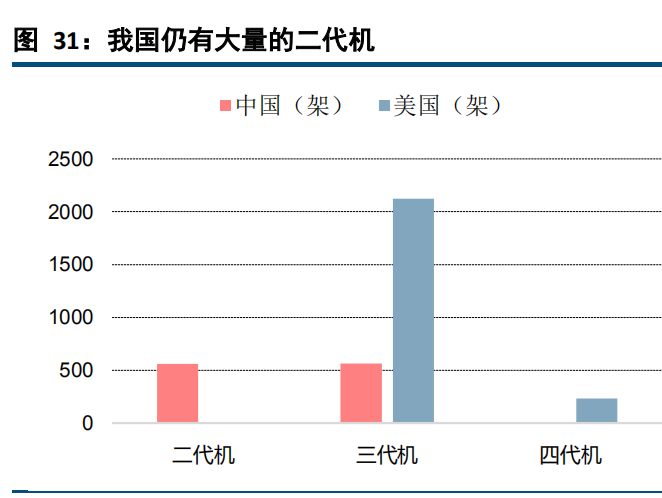

根据 Flightglobal 最新数据显示,目前我国空军二代歼击机及强击机(J-7、J-8、Q-5)仍有 591 架,三代机(J-10、J-11、J-15)数量仅有 634 架。从战机代系结构上看,二代与三代战机数量大致相等,另有 40%左右的二代机及早期三代机已面临退役,急需新型战机填补数量空缺。我们预计,未来我国空军二代机将逐步退出战备序列,主战机型将以三代机为主逐渐向四代机过渡。

未来激光陀螺仪、光纤陀螺仪在我国军用飞机市场前景广阔。相比于美国,我国不仅在战机数量上有巨大差距,在飞机代数也有明显差距,目前我国仍有一半的战斗机为二代机,二代机大多数采用机电陀螺仪惯导系统,随着歼-7、歼-8 等机型的陆续退役,机电陀螺仪惯导未来也将逐渐被淘汰。对标美国三代机、四代机的装备情况,我们认为,未来我国新增军用飞机将逐步采用激光和光纤陀螺仪惯导系统。

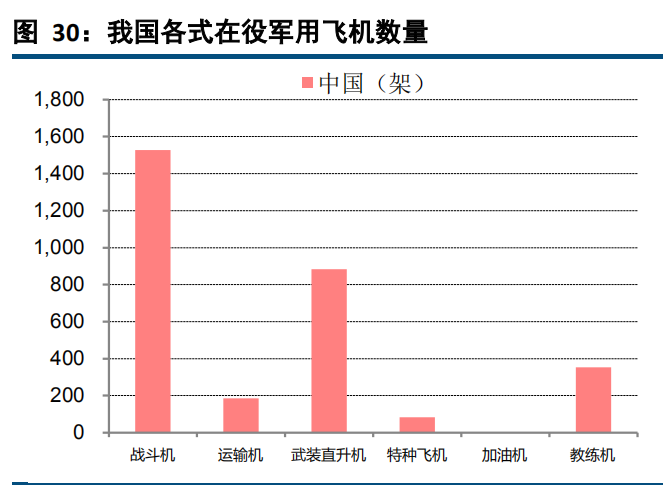

每年我国军用飞机惯导系统市场空间约为 25 亿元左右。对于国内军用飞机市场,根据 World Air Force 估计,我国各式在役军用飞机合约计 3000 架。按照四年的惯导系统更换周期计算,每年将有 750 架飞机进行惯导系统更新;新增需求方面,每年新增约 90 架各式军用飞机;按照每架飞机装备主副两套惯导系统、每套惯导系统150 万元的价格计算,我国每年军机惯导系统需求约为 1680 套,市场空间约为 25.2 亿元。

我国各式在役军用飞机数量

资料来源:《World Air Force 2018》,中信建投证券研究发展部

我国仍有大量的二代机

资料来源:《World Air Force 2018》,中信建投证券研究发展部

中航工业 618 所主要提供军用飞机惯导系统。目前,我国主要提供军机惯导系统的是中航工业 618 所,航天科技九院旗下的航天电子、13 所和 16 所也有部分产品为军机惯导系统配套,均具备上游惯性器件的生产能力。晨曦航空则主要集中在军用飞机惯导系统行业中游开展业务,提供系统集成服务,其投资的中国兵器集团旗下的西安北方捷瑞光电科技有限公司具备新型激光陀螺仪研制生产能力。

2、精确制导武器

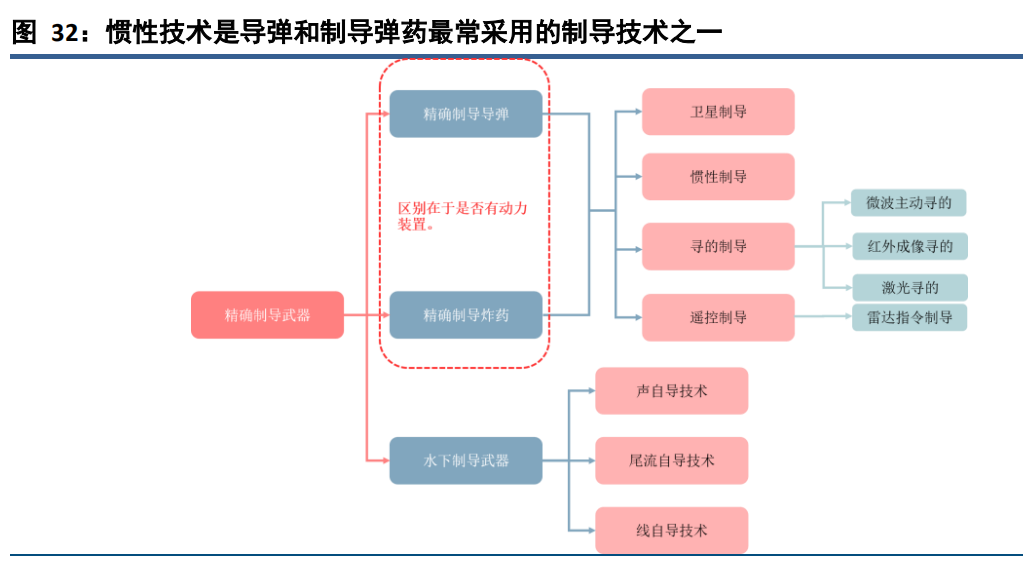

惯性技术是导弹和制导弹药最常采用的制导技术之一。精确制导武器主要包括精确制导导弹、精确制导弹药和水下制导武器三大类。惯导是制导导弹和弹药最常采用的导航技术,而水下制导武器通常采用声自导技术、尾流自导技术和线导技术。精确制导导弹与弹药主要区别在于:导弹依靠自身动力系统和导引、控制系统飞向目标,而精确制导弹药自身无动力装置,其弹道的初段和中段需要借助火炮、飞机等载体进行投掷。

惯性技术是导弹和制导弹药最常采用的制导技术之一

资料来源:中信建投研究所整理,中信建投证券研究发展部

目前,惯性制导已普遍装配在我国空空导弹、巡航导弹和弹道导弹等领域,根据精度不同,系统单价在十万到几百万左右。空空导弹方面,我国霹雳系列空空导弹从霹雳 10 开始已全部装备惯导系统,其制导方式为惯 导加末段红外成像制导,惯导系统仅发挥辅助导航作用,预计系统单价为十万左右;战略级导弹,包括陆基巡航导弹、洲际及远程弹道导弹,通常配备高精度机电陀螺仪惯导或者激光惯导,系统单价在百万元以上;中短程导弹方面,主要配套激光惯导或者光纤惯导,系统单价在百万元左右。

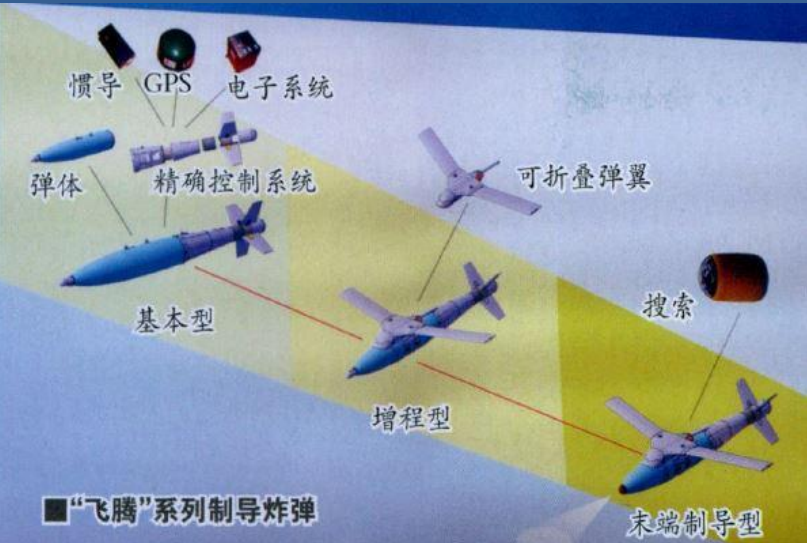

制导炸弹正在向“惯导+卫星定位+末端寻的”复合制导及系列化方向发展,惯导系统单价在十万元以下。

制导炸弹是战斗轰炸机、强击机等空中力量对地面建筑、桥梁、中小型指挥所等多种军用目标实施精确打击的重要手段,是在普通炸弹上加装精确制导装置及空气动力控制装置而成。与普通炸弹相比,制导炸弹具有精度高、成本低、投放距离远等特点。目前,制导炸弹正在向“惯导+卫星定位+末端寻的”复合制导及系列化方向发展,具有昼/夜、全天候、防区外、投射后不管、多目标攻击能力等特点。

“飞腾”系列制导炸弹

资料来源:《珠海航展中国机载制导炸弹》,中信建投证券研究发展部

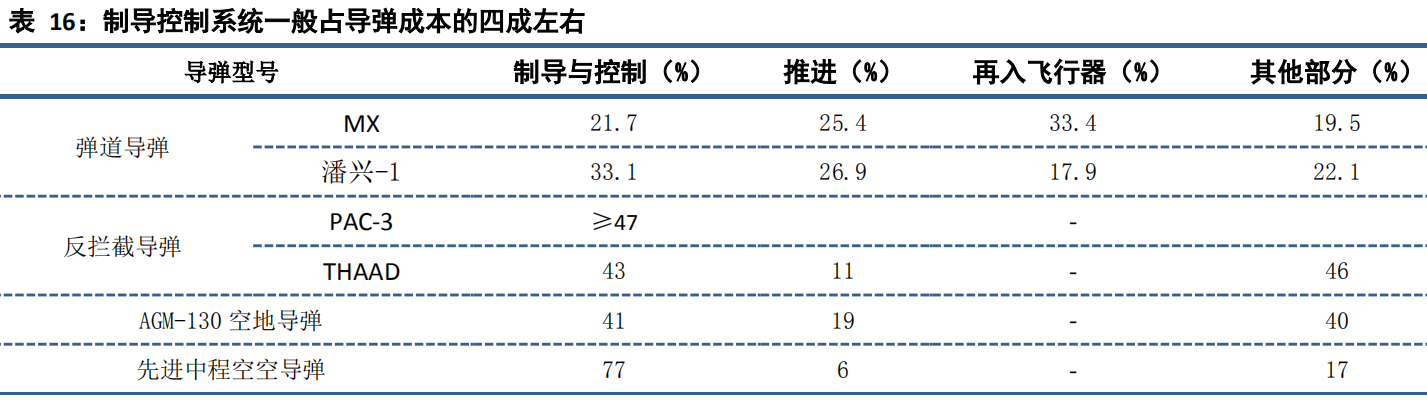

制导系统一般占导弹成本的四成左右。制导系统成本占导弹成本的比例取决于导弹类型和制导功能技术,但随着制导系统技术的发展,制导精度不断提升,价值量占比也有逐年增加的趋势。例如,防御系统导弹,导引头和控制系统由于技术水平先进,结构更为复杂,占到整体导弹成本的 40%以上。通过对美国导弹的成本分析,我们认为,制导系统一般占导弹总成本中的四成左右。

制导控制系统一般占导弹成本的四成左右

导炸弹领域的市场空间约为 68 亿元。

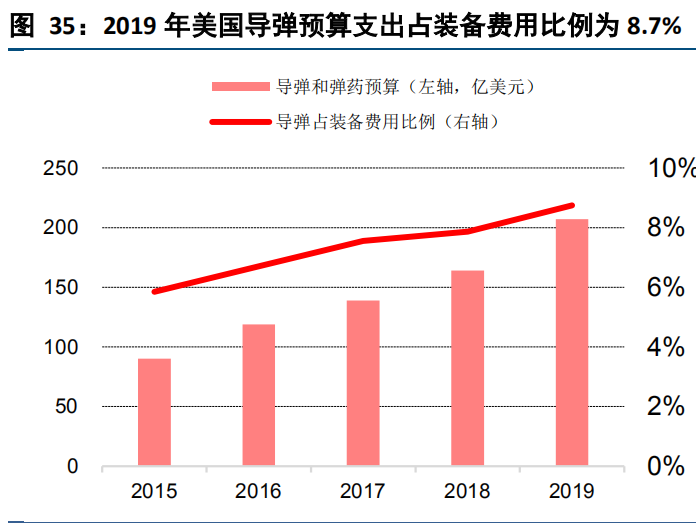

根据《2010 年中国的国防》白皮书,我国国防费主要由人员生活费、训练维持费和装备费三部分组成,每一部分大概占总支出的 1/3.目前,我国部队正在进行国防现代化建设,装备支出比例可能有所提升。按照 2018 年国防支出 35%为装备支出计算,装备经费约为3874.5 亿人民币。参照美国导弹和弹药申请经费占总采办经费的 8.7%,预计我国目前各类导弹市场规模约为 340亿元,制导系统约占总成本的 40%,导弹武器制导系统的市场空间为 136 亿元左右。惯性技术作为导弹和制导弹药中最常采用的制导技术之一,其在制导系统中所占比例预计为 1/2,我们预计,惯性导航系统在导弹和制导炸弹领域的市场空间约为 68 亿元。

2018 年我国国防支出预算约 11070 亿元

资料来源:Wind,中信建投研究发展部

2019 年美国导弹预算支出占装备费用比例为 8.7%

资料来源:美国国防部,中信建投研究发展部

3、航天领域

惯性导航系统在航天领域的应用可以分为两方面:一是用于卫星和载人飞船等航天器的姿态稳定,二是用于运载火箭的导航、控制等。

对于卫星、载人飞创等航天器星来说,惯性技术主要用于姿态稳定,包括用于测量姿态的陀螺仪和用于稳定的惯性执行系统。由于卫星对惯性仪器要求其具有长寿命和高可靠性,全固态的光纤陀螺仪比机电陀螺仪有着更显着的优势,因此国内卫星搭载的惯导系统正逐渐用光纤陀螺仪替代传统的机电陀螺仪。一般来说,一颗卫星通常需要 1~2 个惯性导航系统(对应 3~6 个陀螺仪),同时会有一颗备用卫星,再考虑研制、设计、测试等过程的需求,因此每颗卫星计划至少需求 3~6 个惯性导航系统。

对于运载火箭,我国神舟三号之前采用气浮陀螺仪平台惯性导航系统,神舟三号后的运载火箭采用 2 套挠性陀螺仪捷联惯性测量单元,目前我国运载火箭采用激光惯导和光纤惯导相结合的方式对运载火箭进行导航、指导和控制。我们认为,对于每次航天器发射,火箭上都要搭载两个惯性测量单元,而在研制、测试等过程中,至少也需要两个惯性测量单元,保守估计,每次运载火箭发射至少需要装备 4 个以上的惯性测量单元。

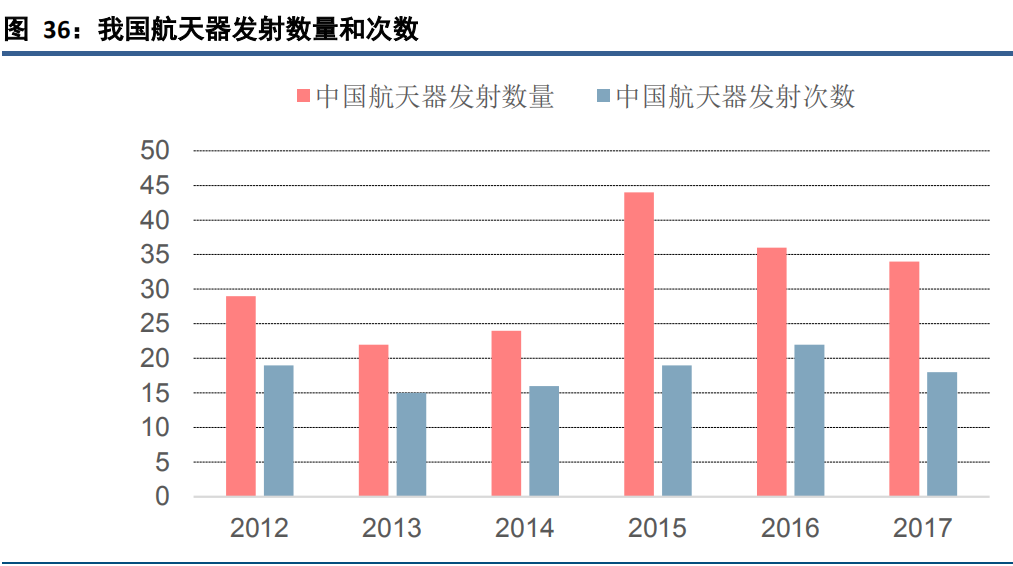

航天惯导市场空间约 6.24 亿。2017 年我国航天器发射次数为 18 次,航天器发射数量为 34 次,按运载火箭和卫星均需求 4 个惯性测量单元,则每年至少需求 208 套惯性测量单元,按照每套 300 万元计算,每年市场空间约为 6.24 亿。

我国航天器发射数量和次数

资料来源:《国际太空》,中信建投证券研究发展部

4、地面装甲车辆

惯导系统一方面可以为火炮提供航向角和姿态角,另一方面可以协助装甲部队在卫星导航失效的条件下快速准确移动到指定位置参与战斗。以轮式自行火炮为例,惯导系统可以为火炮提供航向角和姿态角,以便火炮结合目标信息、弹道条件、气象条件以及地形条件解算射击诸元,同时也可以为行军机动、阵地转移提供位置信息,如我国 PLZ-45 自行火炮即安装了惯导系统。

图 37:59 式坦克已不能适应新时期战场要求

资料来源:百度图片,中信建投证券研究发展部

图 38:99A 主战坦克是未来列装主要力量

资料来源:百度图片,中信建投证券研究发展部

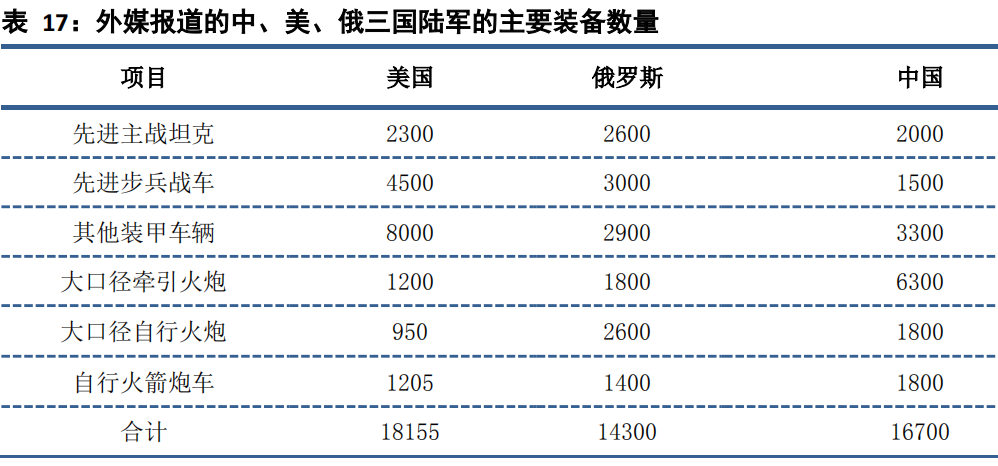

根据海外媒体中国陆军未来基本作战单元是合成营,一个合成营大约拥有 2 个坦克连和 2 个机械化步兵连,即 1 个合成营大约拥有 29 辆主战坦克;以 1 个重装合成旅拥有 2 个重装合成营计算,全旅拥有 58 辆主战坦克。根据美国公布的资料来看,中国陆军已有 600 辆 99 系列主战坦克大约可以装备 10 个重装合成旅,按照 13 个集团军每个集团军 2 个重装合成旅计算,因此中国陆军至少还需要再装备 16 个重装合成旅,相应就需要生产接近1000 辆 99 系列主战坦克。鉴于新轻坦刚开始量产而已有的 99、96 系列坦克已列装多年,因此预计多种型号的坦克将错峰配置,按照陆军 2035 年前完成信息化和现代化建设的目标,预计每年 99、96 系列以及新轻坦等主战坦克的产量可达 180 辆。

中国陆军合成旅的中型旅规模与美军斯特赖克作战旅相当,其装备都以各型 8×8 轮式步兵战车为主,装备的各种车辆全部采用轮式,我们预计,三大主要 8×8 轮式装甲步兵型(步兵战车、装甲突击车以及装甲输送车)的需求量至少为:13(集团军)×2(中型合成旅)×4(合成营)×(31+15+7)(步兵战车+装甲突击+装甲输送车)=5512 辆,预计每年新列装数量约为 1000 辆。

每年陆军装甲车辆惯导系统的市场空间约 8.72 亿元。除主战坦克和装甲步兵车辆外,我国目前已有牵引火炮、自行火炮和自行火箭炮车等装甲车辆装备也将进入更新换代过程,预计未来装备支出增速略高于军费支出,按照每年 10%计算,则每年更换数量约为 1000 辆,陆军各类装甲车辆每年列装数量总计约为 2180 辆,按照每套惯导系统 40 万元计算,每年市场空间约为 8.72 亿元。

外媒报道的中、美、俄三国陆军的主要装备数量

资料来源:日本《军事研究》杂志,中信建投证券研究发展部

目前,陆用惯导主要有兵器工业集团旗下的导控所、北方导航所提供。目前我国新式坦克装备安装中低精度的光纤陀螺仪惯导系统,由于地面作战平台对导航精度需求较低,且随着 MEMS 陀螺仪精度的提高,未来可能将被成本更低的 MEMS 惯导系统所替代。

5、海军舰船

保障舰船的航海安全。现代舰船出海训练、执行任务非常频繁,并且出海时间较长。为保障舰船的航海安全,要求作为舰载主要导航设备的惯性导航系统在长时间内保持高精度,对可靠性等也提出了更高要求。

舰艇激光惯导系统能够在测速设备配合下自主工作,提供舰艇位置、速度以及航向、姿态、姿态角速度等信息,与基于外部信息的精确定位设备组合工作,对惯导的误差和误差源进行校正,其可靠性和适用性得到大幅提升,在恶劣的海洋环境中能够完全正常工作,满足舰艇长时间航海安全要求。

舰载武器装备的作战使用。对于舰载武器,初始对准状态将直接影响其命中精度。舰艇激光惯导由于采用了旋转调制、自适应速度阻尼等一系列先进技术,能确保其在长时间内保持在高精度工作状态,完全满足作为武器系统传递对准过程中的精度要求,可以为舰载武器提供高精度的初始对准状态。

目前美国海军战术攻击型核潜艇和水面舰船等舰船对于惯性导航的精度要求为战术级,主要装备激光捷联式惯导;弹道导弹核潜艇的精度要求为战略级,装备静电陀螺仪惯导。美国舰船用惯导从液浮平台式惯导发展为激光捷联式惯导,目前 AN/WSN-7 系列激光陀螺仪惯导系统已经装备美国海军除弹道导弹核潜艇以外的所有舰艇,该系统在没有 GPS 辅助信息的情况下能够提供 14 天的导航能力。每艘舰艇都安装了两套系统,共计有 130艘水面舰船和 62 艘潜艇,其中包括 4 艘俄亥俄级巡航导弹核潜艇、4 艘弗吉尼亚级核动力攻击潜艇,11 艘核动力航母、26 艘导弹巡洋舰和 49 艘导弹驱逐舰等。

AN/WSN-7A 和 AN/WSN-7B 激光陀螺仪惯性导航系统

资料来源:《舰艇惯性导航技术应用与展望》,中信建投证券研究发展部

我国海军舰船惯导系统每年市场空间约为 4.8 亿元。目前,我国海军装备各类作战舰艇约为 260 艘,每艘舰艇装备 2 套惯导系统,整体需求数量为 520 套左右,按照惯导系统使用寿命 4 年计算,每年惯导系统存量替换市场约为 130 套;同时,我国每年新增大型水面舰艇和潜艇约 15 艘,预计每年舰载惯性导航系统需求为 30套,合计需求 160 套,按照每套惯导系统 300 万元计算,海军舰船惯导系统每年市场空间约为 4.8 亿。

目前我国主流舰艇惯导系统为液浮陀螺仪平台式,未来将逐步更换为激光陀螺仪捷联式惯导。2011 年之前,我国主流舰艇惯导产品全部是液浮陀螺仪平台式惯导,我们认为,随着我国激光陀螺仪惯导系统技术的成熟,未来我国主要新型舰艇装备将和美国海军一致,逐渐更换为激光陀螺仪捷联式惯导。

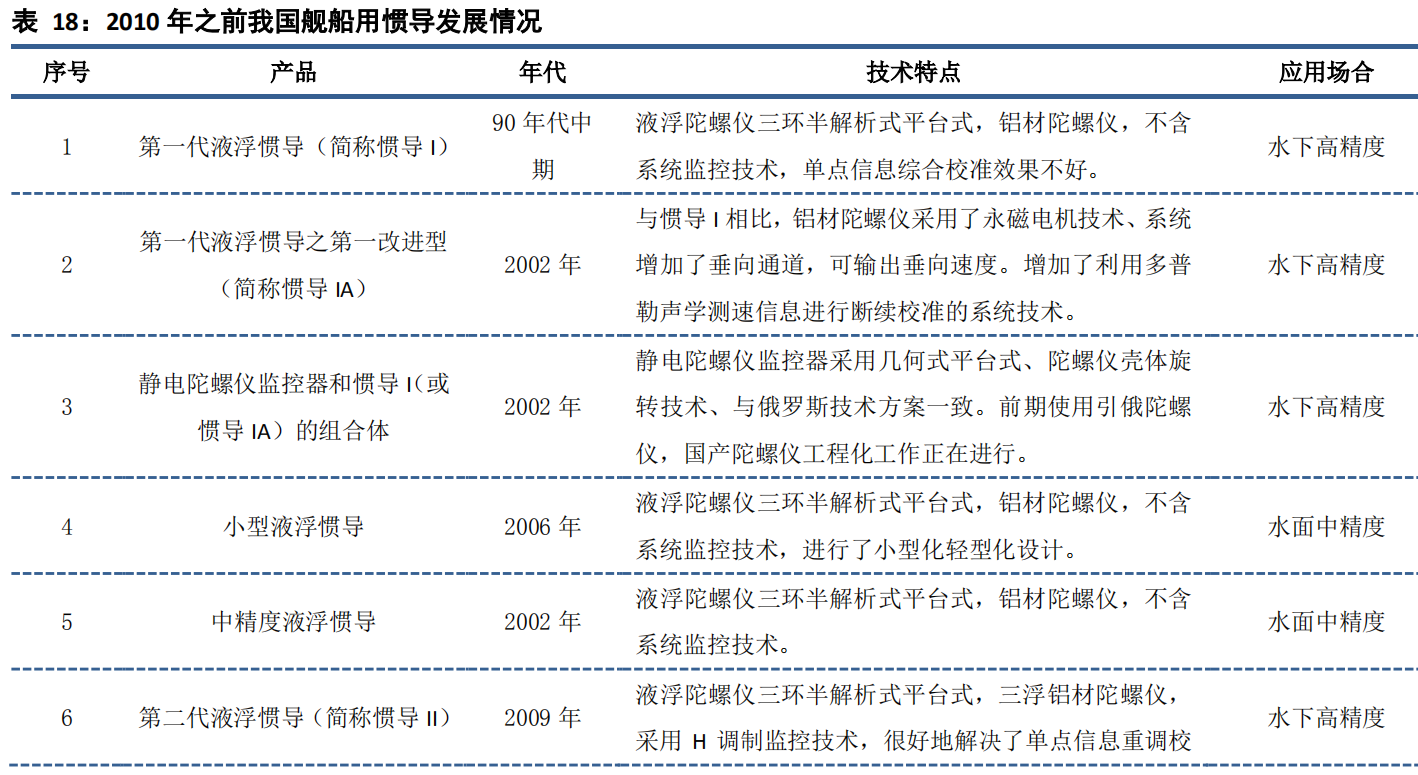

2010 年之前我国舰船用惯导发展情况

资料来源:《舰艇惯性导航技术现状及发展趋势》,中信建投证券研究发展部

文章参考自中信建投证券。